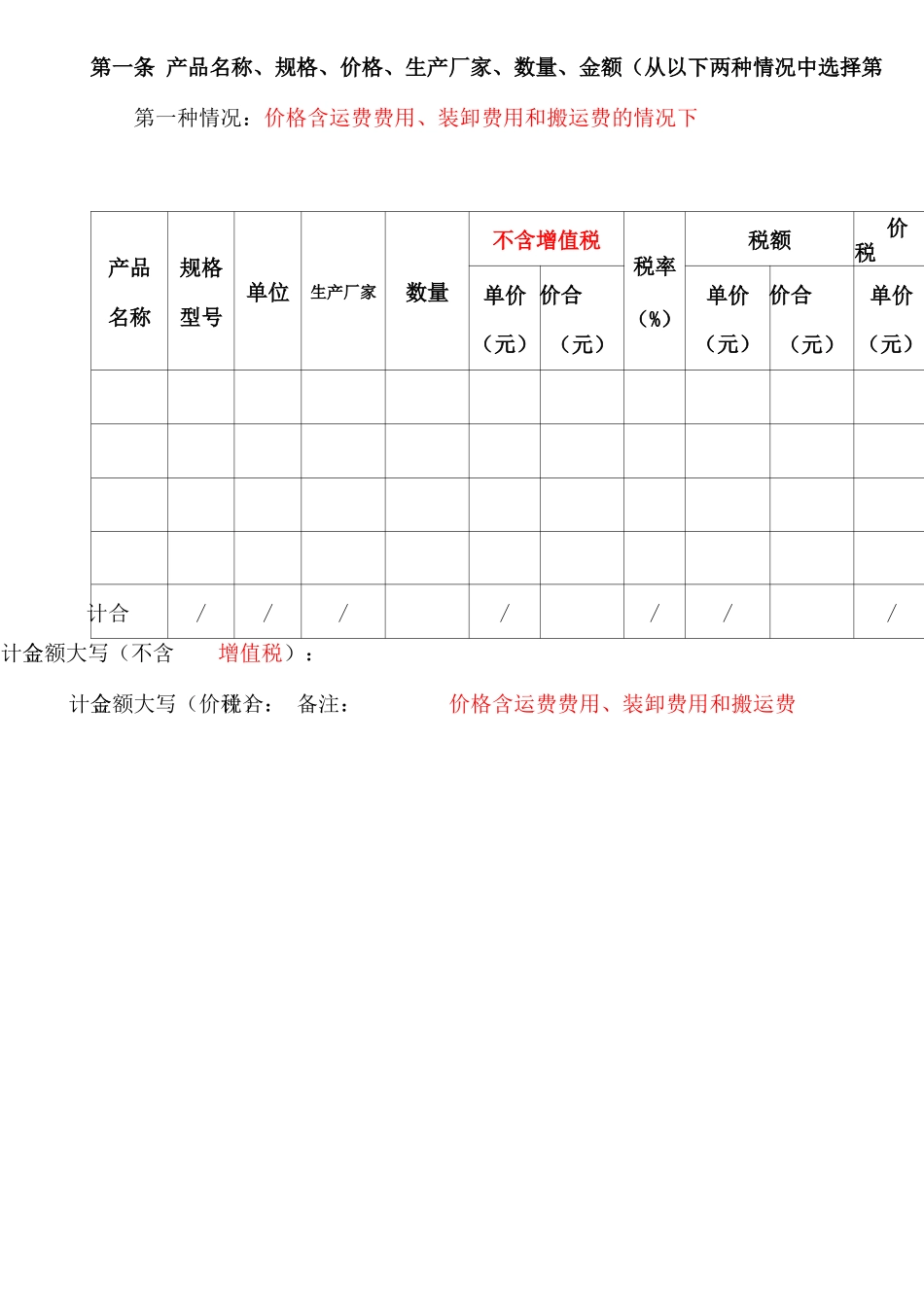

编号:物资采购合同项目名称:供货单位:建设工程物资采购合同购货单位(以下简称甲方):供货单位(以下简称乙方):根据《中华人民共和国合同法》及其他相关法律、法规的有关规定,按照平等互利的义务,经协商一致,就项目施工物资3第一条产品名称、规格、价格、生产厂家、数量、金额(从以下两种情况中选择第第一种情况:价格含运费费用、装卸费用和搬运费的情况下产品名称规格型号单位生产厂家数量不含增值税税率(%)税额价税单价(元)合价(元)单价(元)合价(元)单价(元)合计///////合计金额大写(不含增值税):合计金额大写(价税合计):备注:价格含运费费用、装卸费用和搬运费第二种情况:价格不含运输费用产品名称规格型号单位生产厂家数量不含增值税税率(%)税额运费(不含增值税)单价(元)合价(元)单价(元)合价(元)单价(元)合价(元)////////合计金额大写(不含税):合计金额大写(价、税、运费合计):备注:价格不含运输费用特别约定:1、如签订本合同时数量不确定,则在上述表格数量栏中注明“待定”,数量以甲方实际签收量为准,单品总价及合计总金额也注明“待定”,待确定数量后双方据实结算;供货时间如果有特别要求,应在合同中增设供货时间表,以确定具体供货时间

2、本合同单价实行第项单价方式A、固定单价,即在本合同有效期内单价不变;B、浮动价格,即因供货时间较长,双方需根据市场行情确定不同时期的供货单价;3、浮动单价应遵守以下约定:A、结算价格以上述表格中确定的单价为基准单价,市场价格浮动在%以内单价不予调整,超出约定幅度时双方须另行书面约定供货单价,未书面约定的,以基准单价为结算价格

B、如乙方逾期交货,遇市场价格上涨结算价格不予调整,遇市场价格下降结算价格应予下调

第二条、产品的质量标准对产品标准名称和编号、技术条件、样品或补充的技术要求具体约定如下:(质量要求有国家、行业标准的,按照国家标准、