中国聚酯工业竞争格局的演变一、聚酯工业现状我国聚酯(主要指聚对苯二甲酸乙二酯)的工业化生产起始于二十世纪六十年代中期,1976年以后,随着数套大型引进装置的建成投产,聚酯工业步入快速成长期;九十年代起,境外以及台湾一些企业看到我国聚酯聚合与下游抽丝之间缺口较大,相继投资设立聚酯厂,因此,聚酯工业得到迅猛发展

1999年至今,受多种因素的影响,国内民营聚酯企业激增,聚酯生产能力急剧膨胀

到今年6月底,民营企业的聚酯聚合能力已经占全国总能力四成以上,今后还要大幅度增加

根据我们粗略统计的结果,基本与中国化纤信息网的数据吻合

从最近3、4年全国聚酯聚合能力扩增情况来看,1999年底和2000年底分别比上年同期增长20

99%和29

24%,2001年底的年增长率甚至创下了48

13%极高的速度,各类聚酯产品(包括瓶用切片和涤纶长丝及短纤)的产量也达到历史最高水平

今年纤维用聚酯出现了装置开工率下降、生产能力相对过剩的情况

由于上半年许多瓶用聚酯装置集中建成投产,其中包括民营企业的介入,特别是不少小聚酯装置后接增粘设备,使得瓶用聚酯的生产能力迅猛扩大,在年内重现了纤维用聚酯发展中产生的问题,表现为产品供过于求、价格持续在低第2页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页位徘徊的局面

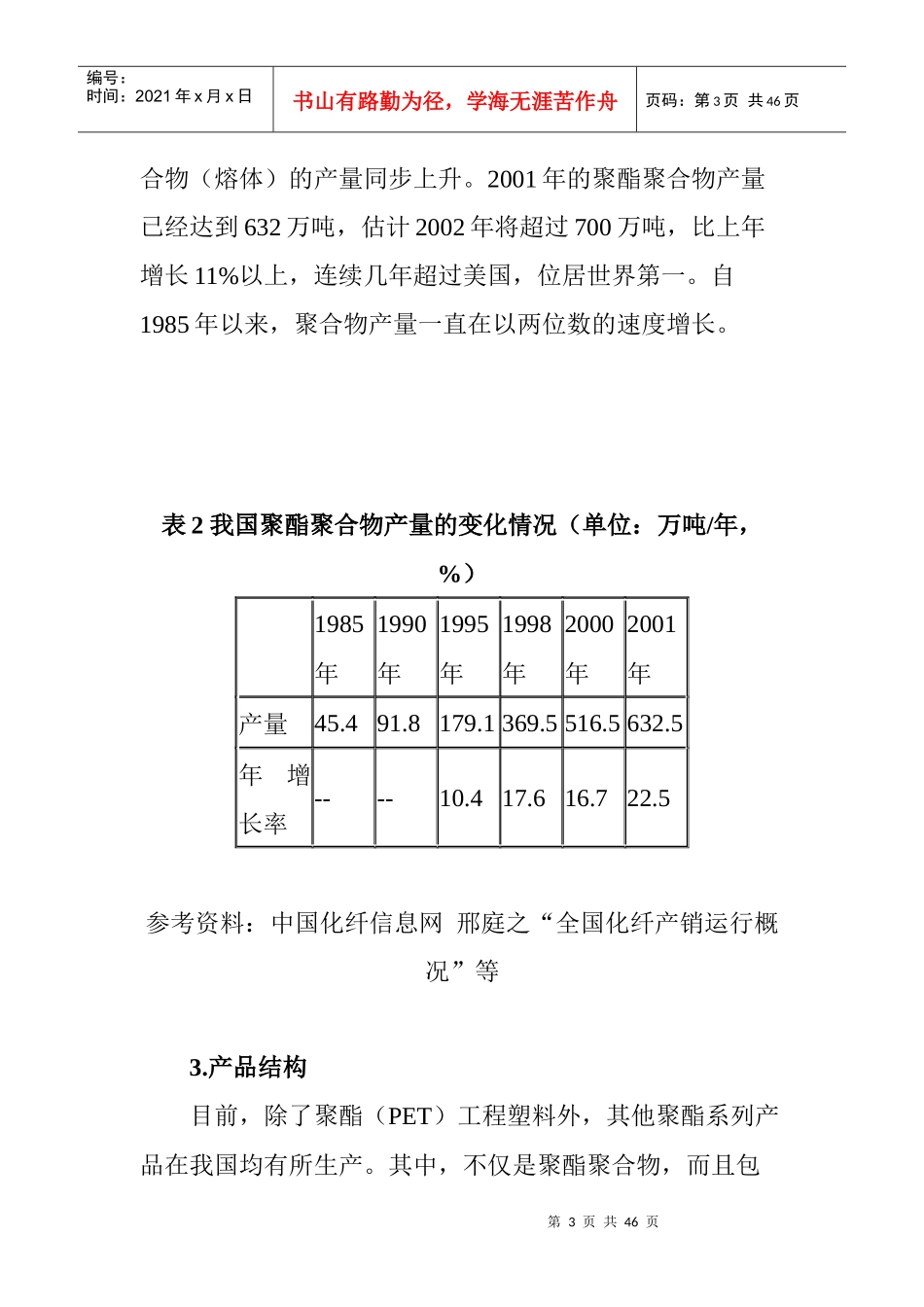

聚酯聚合能力经过近40年的发展,目前我国聚酯工业的规模独占世界鳌头

截至2002年6月底,聚酯聚合物的总生产规模大约已经达到979

7万吨,非常接近年产1000万吨的水平,到年底稳超千万吨的大关

根据中国化纤信息网的预测,到2002年底和2003年底我国聚酯聚合能力将分别达到1108

8万吨/年和1350-1400万吨/年的水平

表1我国聚酯聚合能力的变化情况(单位:万吨/年,%)1985年1990年1995年1998年2000年2001年2002年6月