2.1-2.2第一节财务报表分析概述本节的目的是介绍财务分析的基本概念和知识结构

不要求死记硬背,只要求理解,尤其是财务报表分析的方法

第二节基本的财务比率本节主要介绍财务比率的定义、计算公式、影响因素和经济含义

对这些内容要记忆并理解,它们是进行财务分析的知识基础

学习方法:1

牢记各比率的计算公式;2

掌握财务报表的基本结构,熟悉报表项目之间的因果、勾稽关系;3

对不同大类的财务比率,一方面要知道它们的共性,另一方面要知道它们的差异,这样才能理解他们在财务分析中的特定作用;4

要掌握解题技巧,抓“核心指标”,找“问题指标”

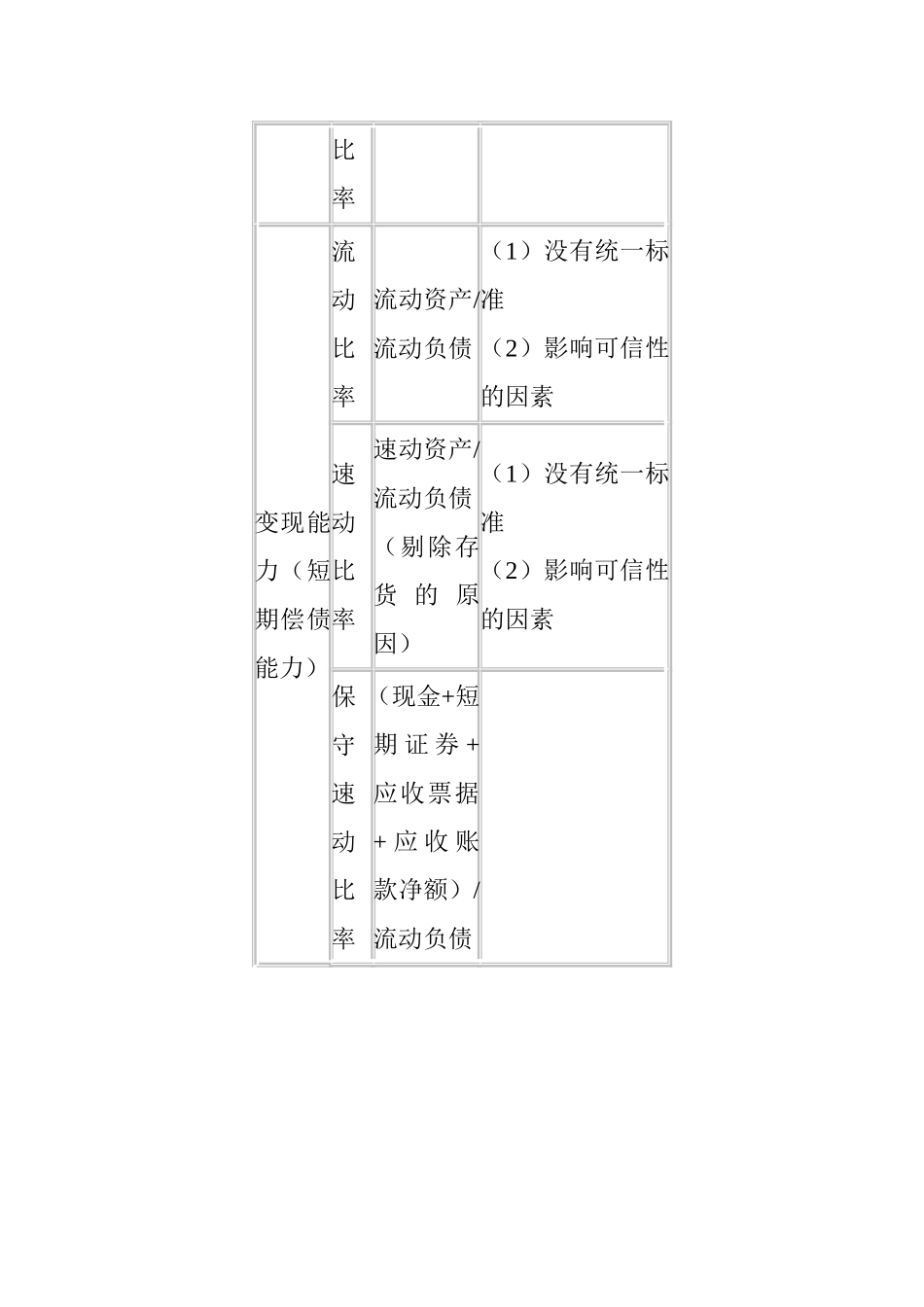

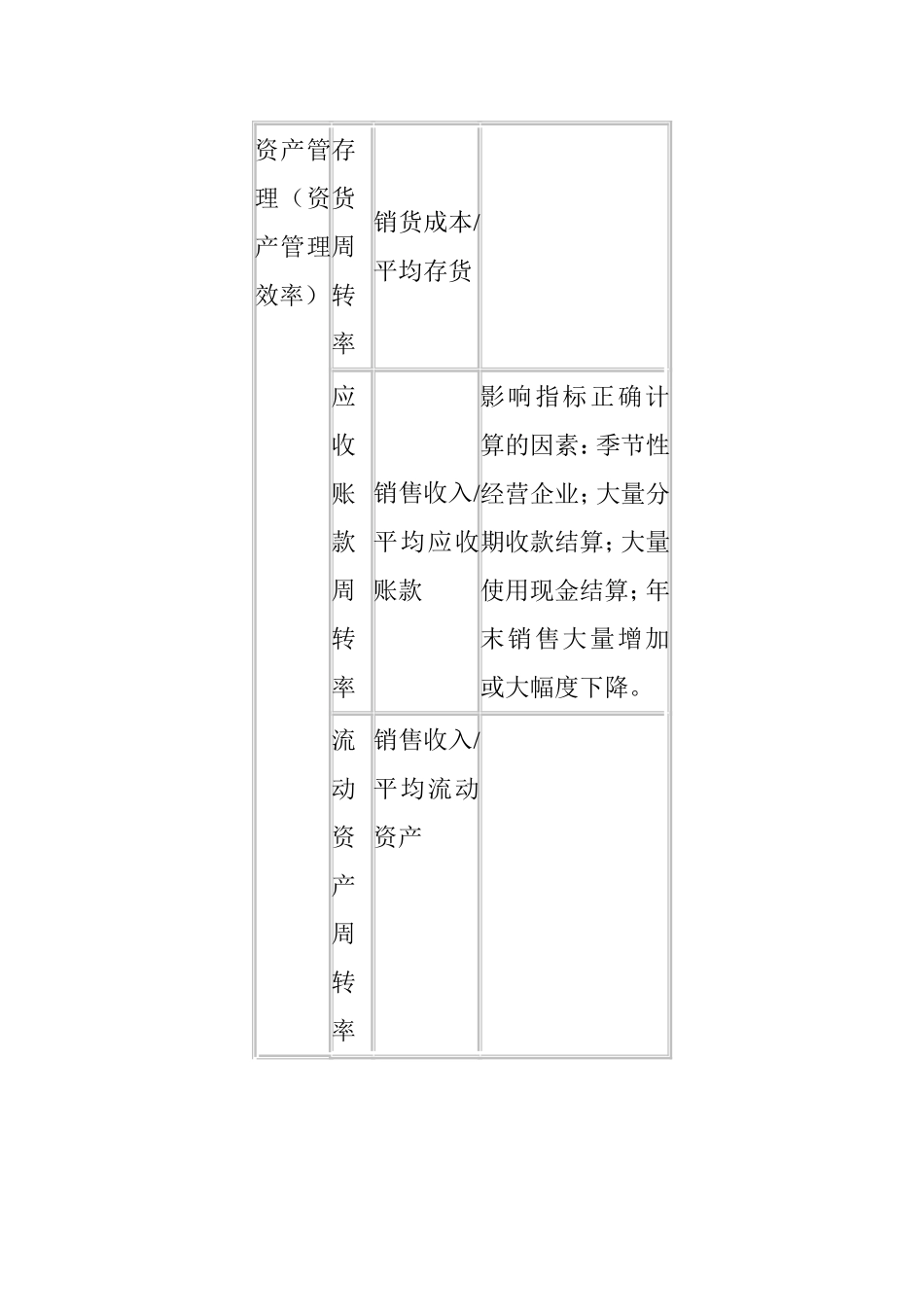

财务公式指标分析比率变现能力(短期偿债能力)流动比率流动资产/流动负债(1)没有统一标准(2)影响可信性的因素速动比率速动资产/流动负债(剔除存货的原因)(1)没有统一标准(2)影响可信性的因素保守速动比率(现金+短期证券+应收票据+应收账款净额)/流动负债资产管理(资产管理效率)存货周转率销货成本/平均存货应收账款周转率销售收入/平均应收账款影响指标正确计算的因素:季节性经营企业;大量分期收款结算;大量使用现金结算;年末销售大量增加或大幅度下降

流动资产周转率销售收入/平均流动资产总资产周转率销售收入/平均总资产负债比率(长期偿债能力)资产负债率总负债/总资产有形净值债务率负债总额/(股东权益-无形资产净值)已获利息倍数税息前利润/利息利息的内容、对比基础产权比率总负债/所有者权益盈利能力资产净利率净利润/平均资产总额净资产收益率净利润/平均净资产销售净利率净利润/销售收入销售毛利率毛利/销售收入1

考察指标的含义、分析及影响因素例题1

影响速动比率的因素有()(1998年,2分)A

预付账款[答疑编号20020101:针对该题提问][答案]ACDE解析:计算速动比率时已扣除了存货

某公司当年的经