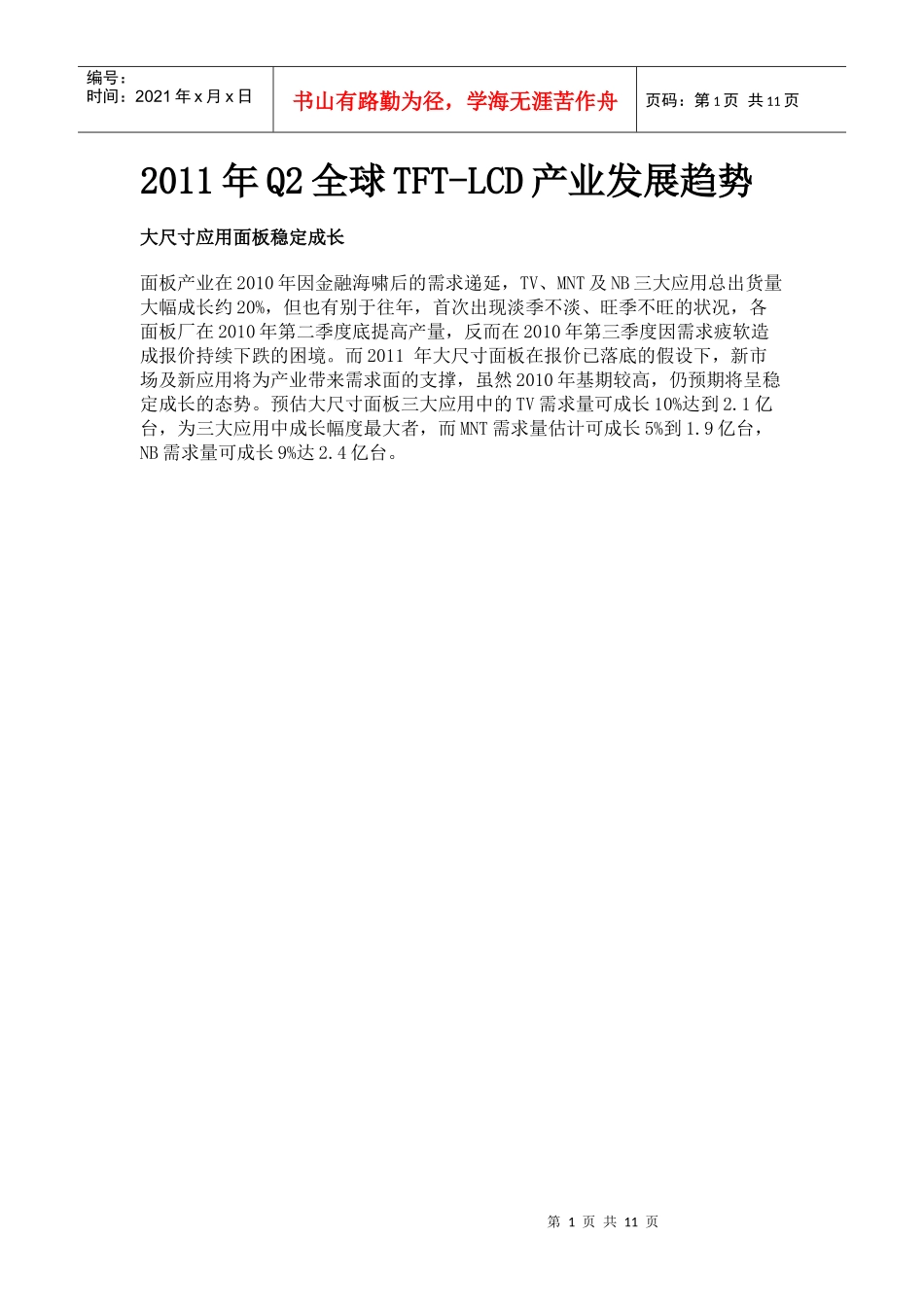

第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页2011年Q2全球TFT-LCD产业发展趋势大尺寸应用面板稳定成长面板产业在2010年因金融海啸后的需求递延,TV、MNT及NB三大应用总出货量大幅成长约20%,但也有别于往年,首次出现淡季不淡、旺季不旺的状况,各面板厂在2010年第二季度底提高产量,反而在2010年第三季度因需求疲软造成报价持续下跌的困境

而2011年大尺寸面板在报价已落底的假设下,新市场及新应用将为产业带来需求面的支撑,虽然2010年基期较高,仍预期将呈稳定成长的态势

预估大尺寸面板三大应用中的TV需求量可成长10%达到2

1亿台,为三大应用中成长幅度最大者,而MNT需求量估计可成长5%到1

9亿台,NB需求量可成长9%达2

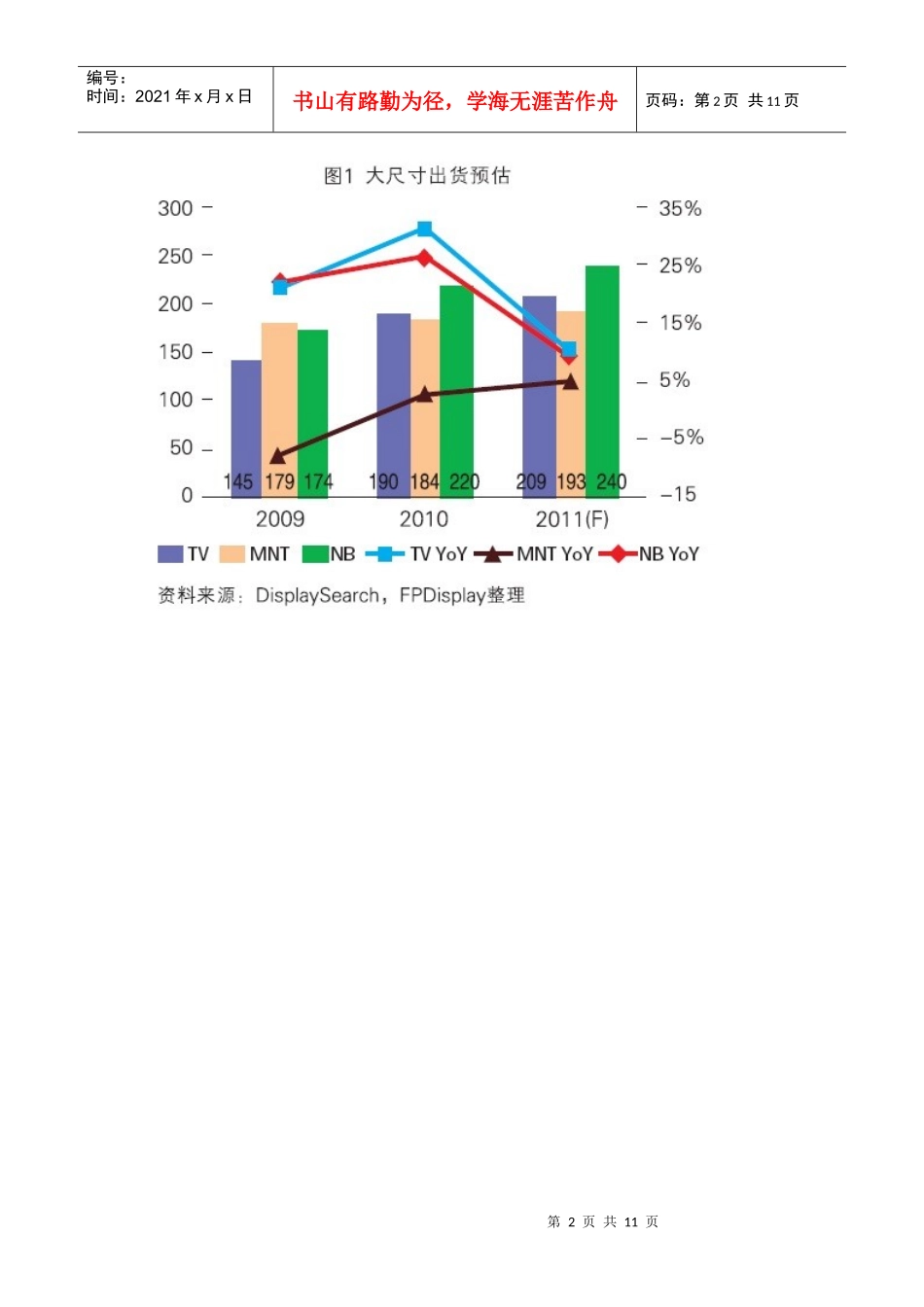

第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页三大应用中的TV因使用面积本身就大于其他应用,具先天上的优势,平均约占总面积的60%,也因此成为面板厂商去化库存的重要关键

预期2011年全球面板总需求面积将达到1

64亿平方米,成长25%,成长幅度大于终端应用台数的成长,最主要的原因在于终端产品尺寸的增加,TV的主流尺寸从32英寸转变到42英寸以上,MNT也逐渐从19英寸增加到22英寸以上,手持式装置中手机已将以3

5英寸甚至4

3英寸为主流,而新崛起的平板电脑以7~10英寸为主,也为面积需求量带来成长的动力

新市场与新应用崛起第4页共11页第3页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共11页受大陆人民收入提高及TV零售价格下降带动,预期2011年大陆TV市场销售将成长18%