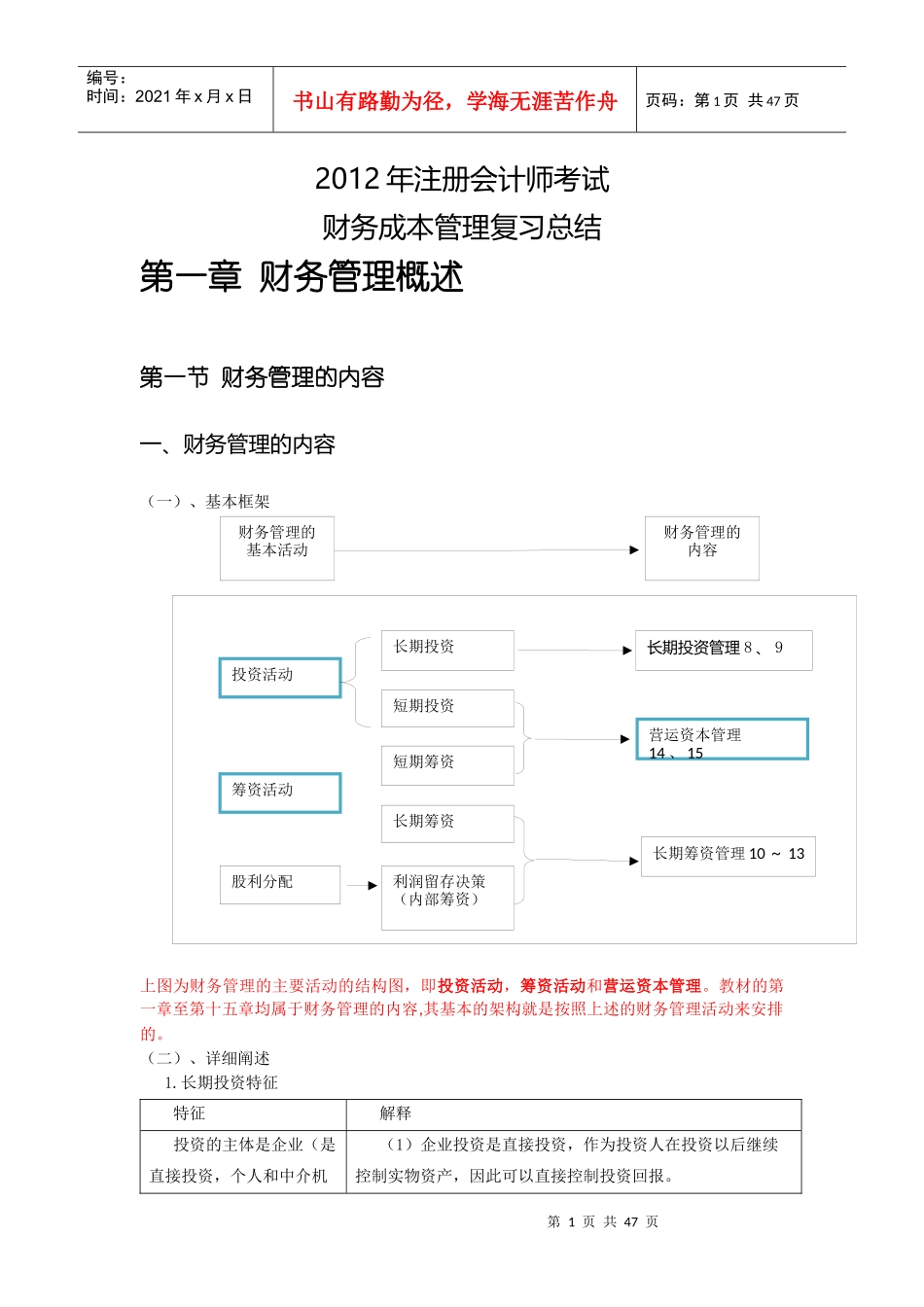

第1页共47页投资活动长期投资短期投资筹资活动短期筹资长期筹资股利分配利润留存决策(内部筹资)长期投资管理8、9营运资本管理14、15长期筹资管理10~13财务管理的基本活动财务管理的内容编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共47页2012年注册会计师考试财务成本管理复习总结第一章财务管理概述第一节财务管理的内容一、财务管理的内容(一)、基本框架上图为财务管理的主要活动的结构图,即投资活动,筹资活动和营运资本管理

教材的第一章至第十五章均属于财务管理的内容,其基本的架构就是按照上述的财务管理活动来安排的

(二)、详细阐述1

长期投资特征特征解释投资的主体是企业(是直接投资,个人和中介机(1)企业投资是直接投资,作为投资人在投资以后继续控制实物资产,因此可以直接控制投资回报

第2页共47页第1页共47页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共47页构的投资不属于)(2)个人或专业投资机构是把现金投资于企业,作为企业的债权人和股东,在投资以后不直接控制经营性资产,因此只能通过契约或更换代理人间接控制投资回报

投资的对象是长期经营性资产(不包括流动资产以及金融资产投资)(1)经营性资产投资有别于金融资产投资(也称证券投资),分析方法前者的核心是净现值原理,后者的核心是投资组合原则

(2)经营性资产投资的对象,包括固定资产和流动资产两类

固定资产投资属于长期投资;流动资产投资属于短期投资

投资的目的是获取经营活动所需的实物资源(包括企业自己使用资产的投资+控股权的投资)(1)长期投资的目的不是获取固定资产的再出售收益,而是要使用这些固定资产,属于经营投资

(2)投资于其他公司,主要目的是控制其经营和资产以增加本企业的价值,而主要不是获取股利

所以公司对于子公司的股权投资以及非子公司控股权的投资也属于经营性投资