第四章税务稽查实施本章主要阐述税务稽查的类别、实施税务稽查的工作程序及形式、方法和税务稽查实施工作的一般步骤,并对税务稽查实施环节主要文书的制作做必要的解释和说明

通过本章的学习,有助于稽查人员熟悉税务稽查实施环节的法定程序,熟练掌握税务稽查的形式、方法和一般步骤

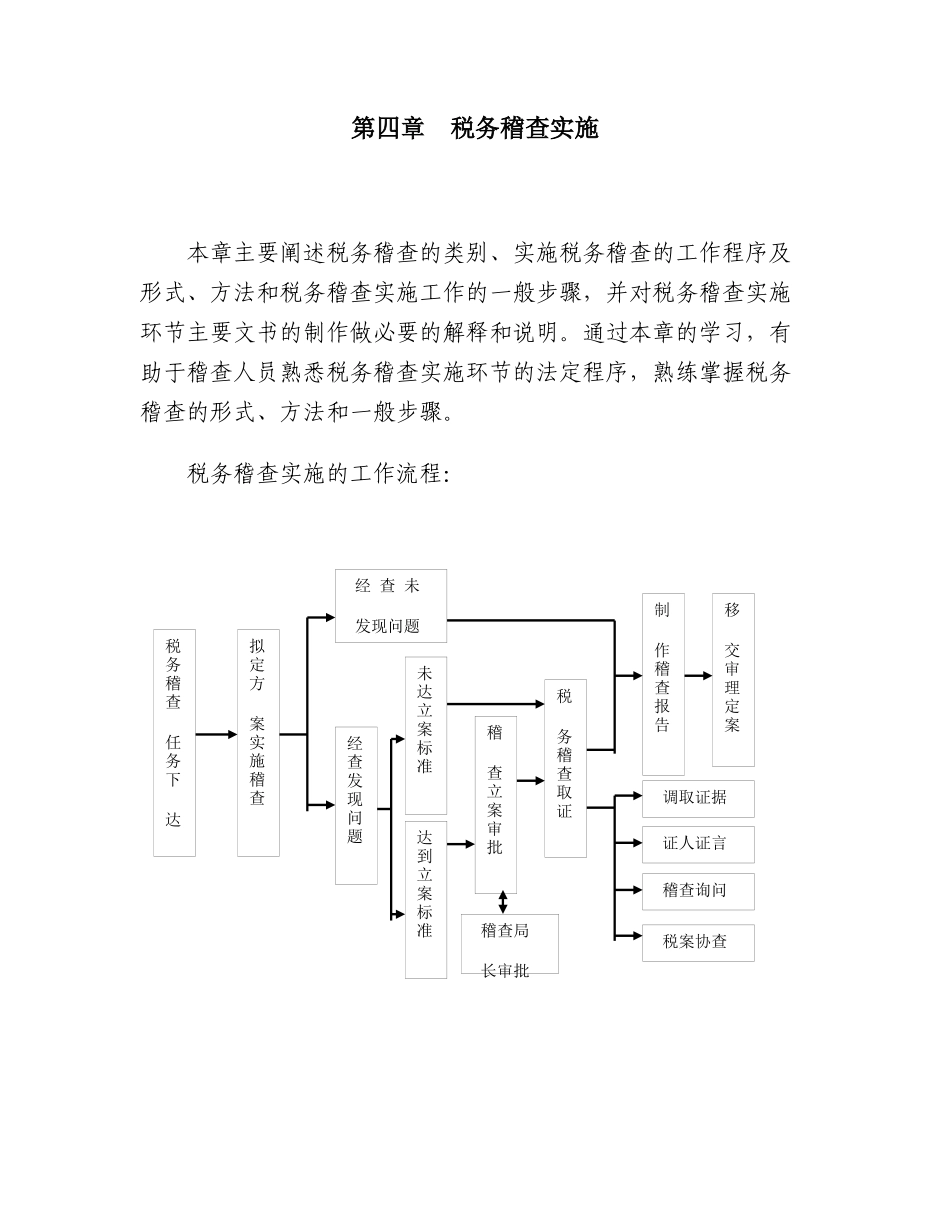

税务稽查实施的工作流程:税务稽查任务下达拟定方案实施稽查经查未发现问题稽查立案审批税务稽查取证制作稽查报告移交审理定案调取证据稽查询问证人证言稽查局长审批税案协查经查发现问题达到立案标准未达立案标准图4-1税务稽查实施流程图第一节税务稽查权限税务稽查权限是指法律法规赋予稽查局实施税务监督检查的权力及限制

税务稽查的实施,要在《税收征管法》规定的职权范围内进行

一、税务稽查的权力依据《税收征管法》等法律法规的规定,税务机关在实施税务稽查时享有下列权力:(一)查账权查账权是指税务机关对纳税人的账簿、记账凭证、报表和有关资料以及扣缴义务人代扣代缴、代收代缴税款的账簿、记账凭证和有关资料进行检查的权力

税务查账是税务稽查实施时普遍采用的一种方法

行使本职权时,可在纳税人、扣缴义务人的业务场所进行,必要时经县以上税务局(分局)局长批准,可将纳税人、扣缴义务人以前年度的账簿、记账凭证、报表和有关资料调回税务机关检查

若要将纳税人当年度的账簿资料调回税务机关检查的,必须经设区的市、自治州税务局(分局)局长批准

(二)场地检查权场地检查权是指税务机关到纳税人的生产、经营场所和货物存放地检查纳税人应纳税的商品、货物或者其他财产,检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况的权力

通过场地检查,可以发现账务检查中难以发现的账外证据资料和有关线索,是账务检查的延续和补充,扩大稽查实施的效果

(三)责成提供资料权责成提供资料权是指税务机关指定或要求纳税人、扣缴义务人提供与纳税或扣缴税款有关的资料的权力

责成提供的资料必须是纳税人