第1页共44页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共44页第7章讲义考情分析本章内容根据新的《企业会计准则第2号——长期股权投资》和《企业会计准则第20号——企业合并》的有关内容编写,与往年相比有较大的变动

本章也是历年考试中的重点章节,其内容会以任何一种形式出现在考题中,每年的试卷中本章内容所占分值约12分左右

同时本章也是难度较大的章节,特别是长期股权投资的成本法下冲减和恢复投资成本以及权益法下初始投资成本的调整,既是重点又是难点,是每年必考的一个内容,应特别加以注意

最近三年本章考试题型、分值分布年份单项选择题多项选择题判断题计算分析题综合题合计2007年1分---6分7分2006年------2005年1分---18分19分(注:2006年因新会计准则的发布,内容变动较大,故未考长期股权投资的内容

2007年考了一个长期股权投第2页共44页第1页共44页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共44页资与抵销分录相结合的综合题,其中长期股权投资的内容约占6分左右)本章主要考点1

企业合并及企业合并的分类和计量2

长期股权投资初始投资成本的确定(1)企业合并形成的长期股权投资的初始计量(2)非企业合并形成的长期股权投资的初始计量3

长期股权投资成本法下的会计处理4

长期股权投资权益法下的会计处理5

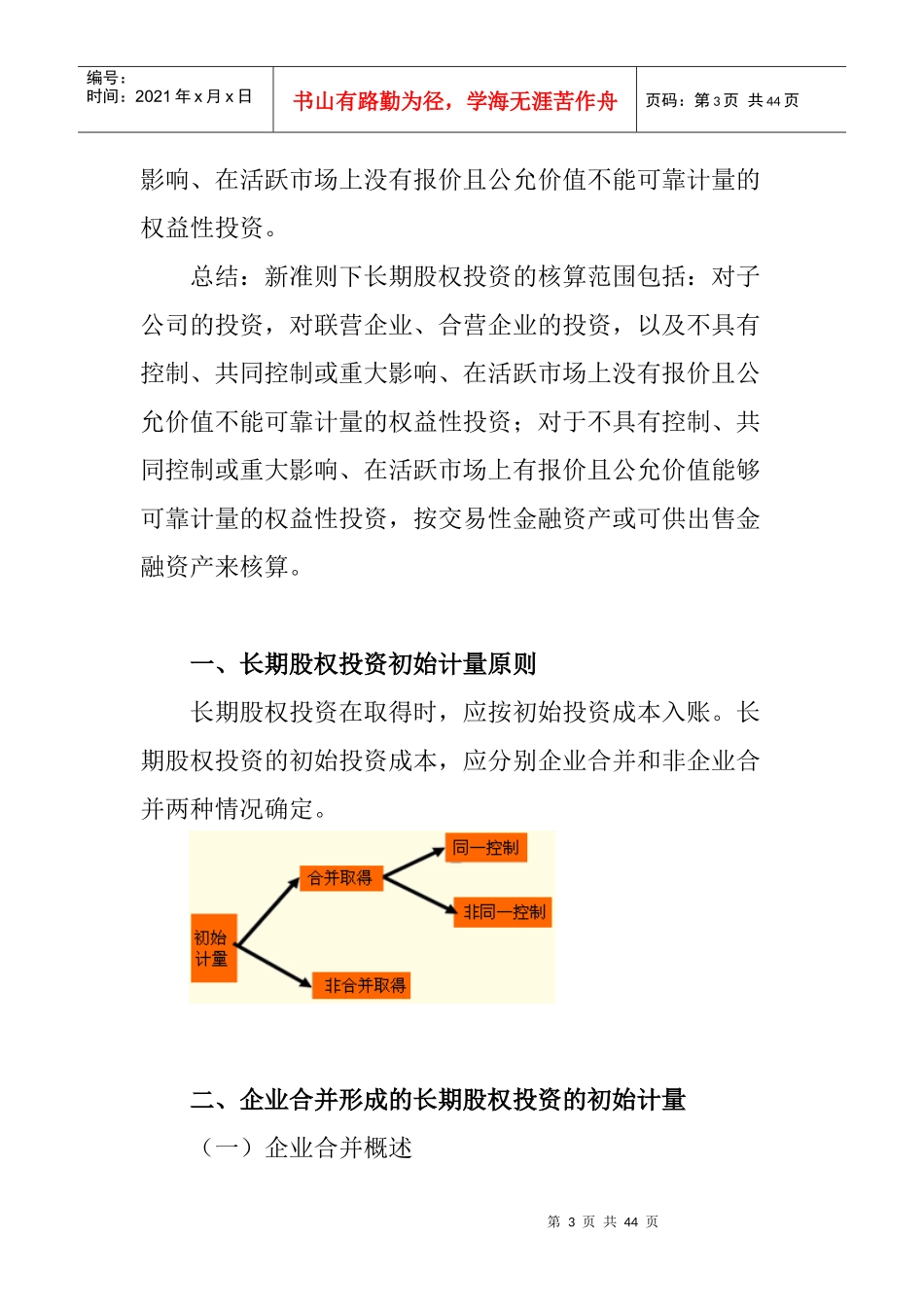

长期股权投资减值及处置的会计处理第一节长期股权投资的初始计量本章所指长期股权投资,包括:(1)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资;(2)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资;(4)企业对被投资单位不具有控制、共同控制或重大第3页共44页第2页共44页编号:时