信用衍生产品【学习目标】信用风险是金融市场上最为基本、最为古老,也是危害最大的一类风险,而信用衍生产品则是20世纪90年代信用风险管理的最新发展

本章第一节全面介绍了现代意义上的信用风险的定义、特点、以及信用风险度量模型的发展和衍生工具信用风险的衡量方法;第二节简要说明了信用衍生产品的定义、发展和作用,并详细介绍了五种信用衍生产品的基本原理

以期通过本章的学习,让读者对信用风险和信用衍生产品有个基本的了解

第一节信用风险一、信用风险的概念与特点信用风险(CreditRisk)是金融市场上最为基本、最为古老,也是危害最大的一类风险

传统意义上的信用风险是指借款人不能按期还本付息而给贷款人造成损失的风险

现代意义上的信用风险则包括了由于交易对手直接违约或交易对手信用水平、履约能力的变化而使投资组合中资产价格下降进而造成损失的风险

信息不对称是信用风险产生的重要源泉

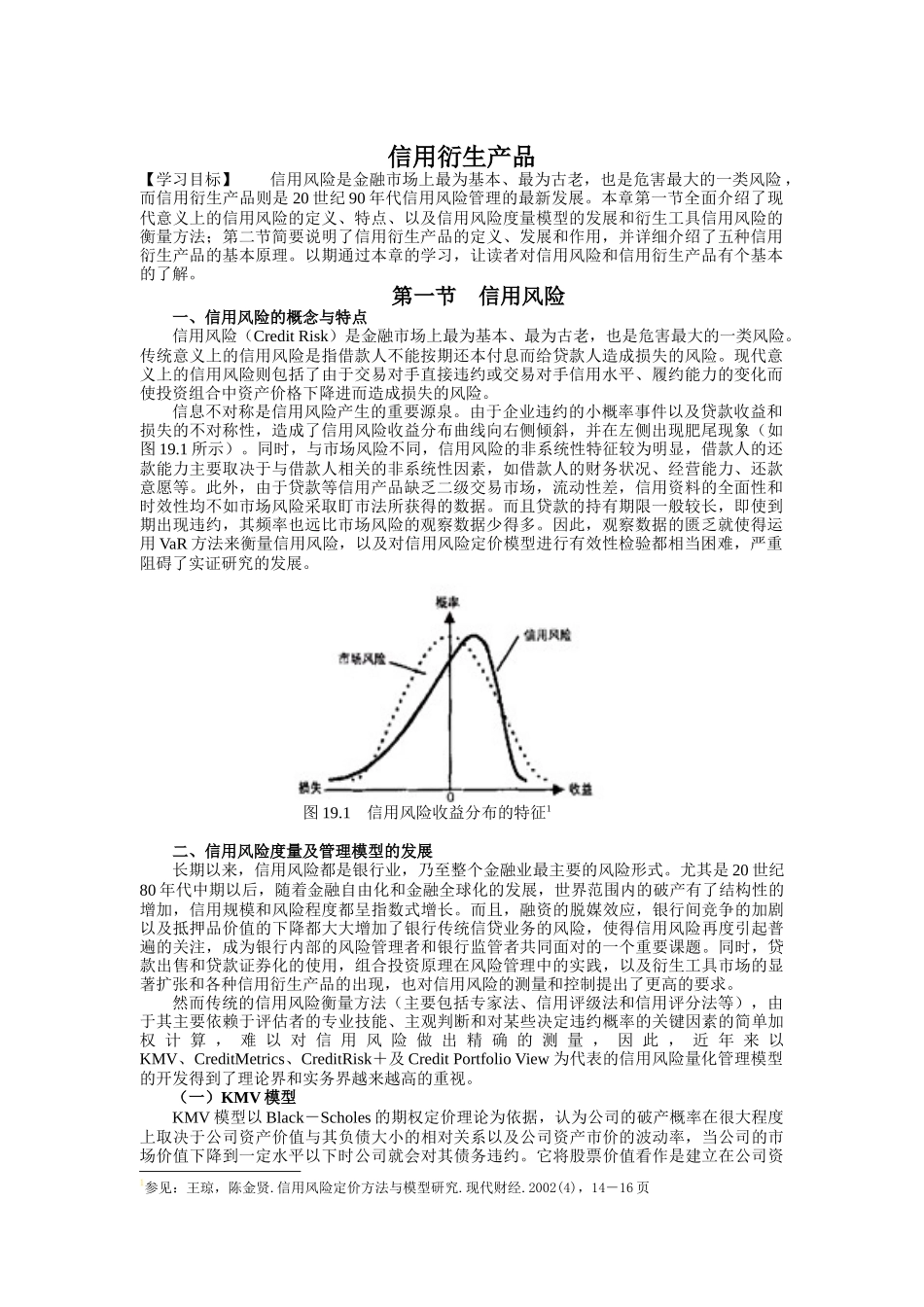

由于企业违约的小概率事件以及贷款收益和损失的不对称性,造成了信用风险收益分布曲线向右侧倾斜,并在左侧出现肥尾现象(如图19

同时,与市场风险不同,信用风险的非系统性特征较为明显,借款人的还款能力主要取决于与借款人相关的非系统性因素,如借款人的财务状况、经营能力、还款意愿等

此外,由于贷款等信用产品缺乏二级交易市场,流动性差,信用资料的全面性和时效性均不如市场风险采取盯市法所获得的数据

而且贷款的持有期限一般较长,即使到期出现违约,其频率也远比市场风险的观察数据少得多

因此,观察数据的匮乏就使得运用VaR方法来衡量信用风险,以及对信用风险定价模型进行有效性检验都相当困难,严重阻碍了实证研究的发展

1信用风险收益分布的特征1二、信用风险度量及管理模型的发展长期以来,信用风险都是银行业,乃至整个金融业最主要的风险形式

尤其是20世纪80年代中期以后,随着金融自由化和金融全球化的发展,世界范围内的破产有了结