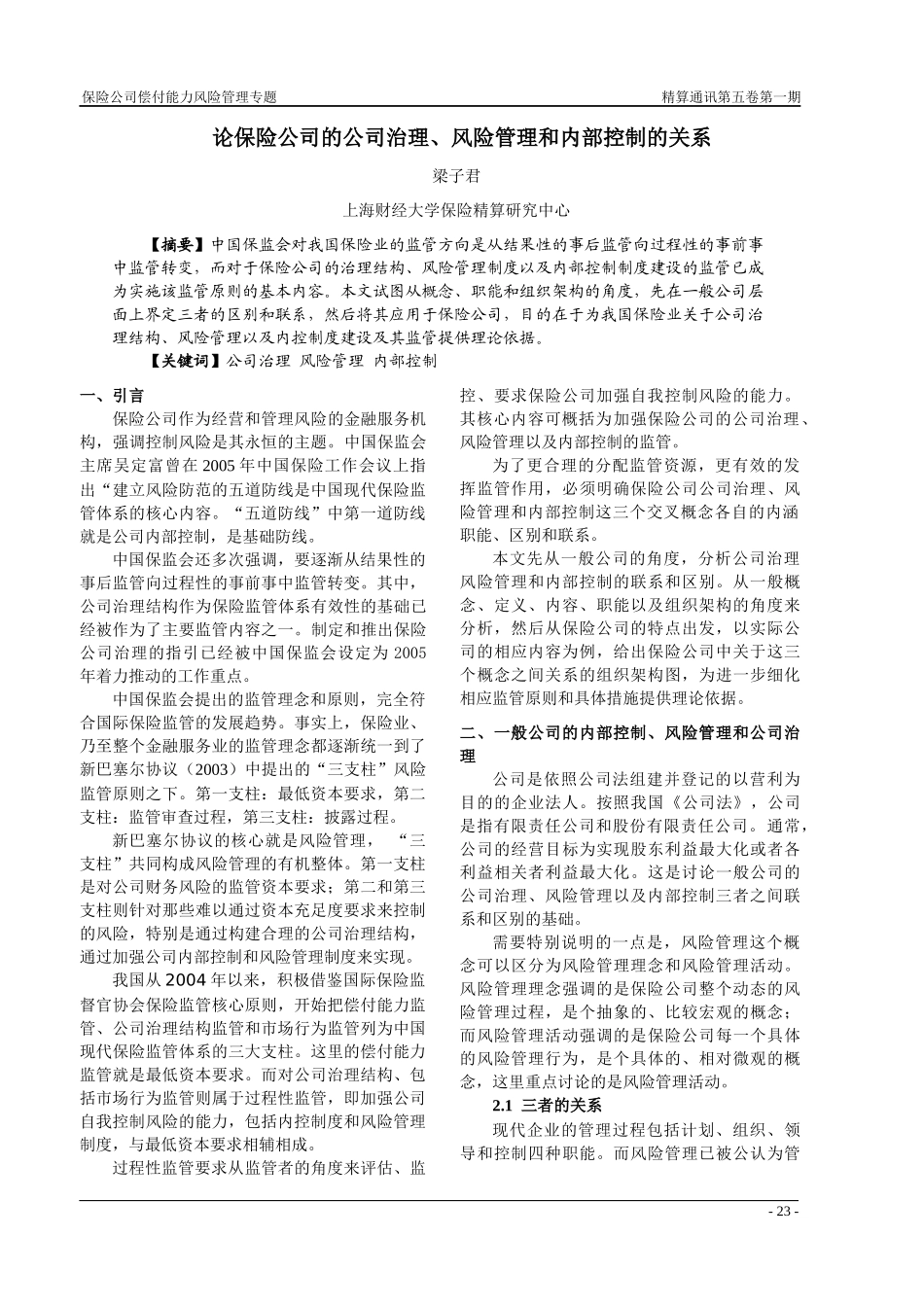

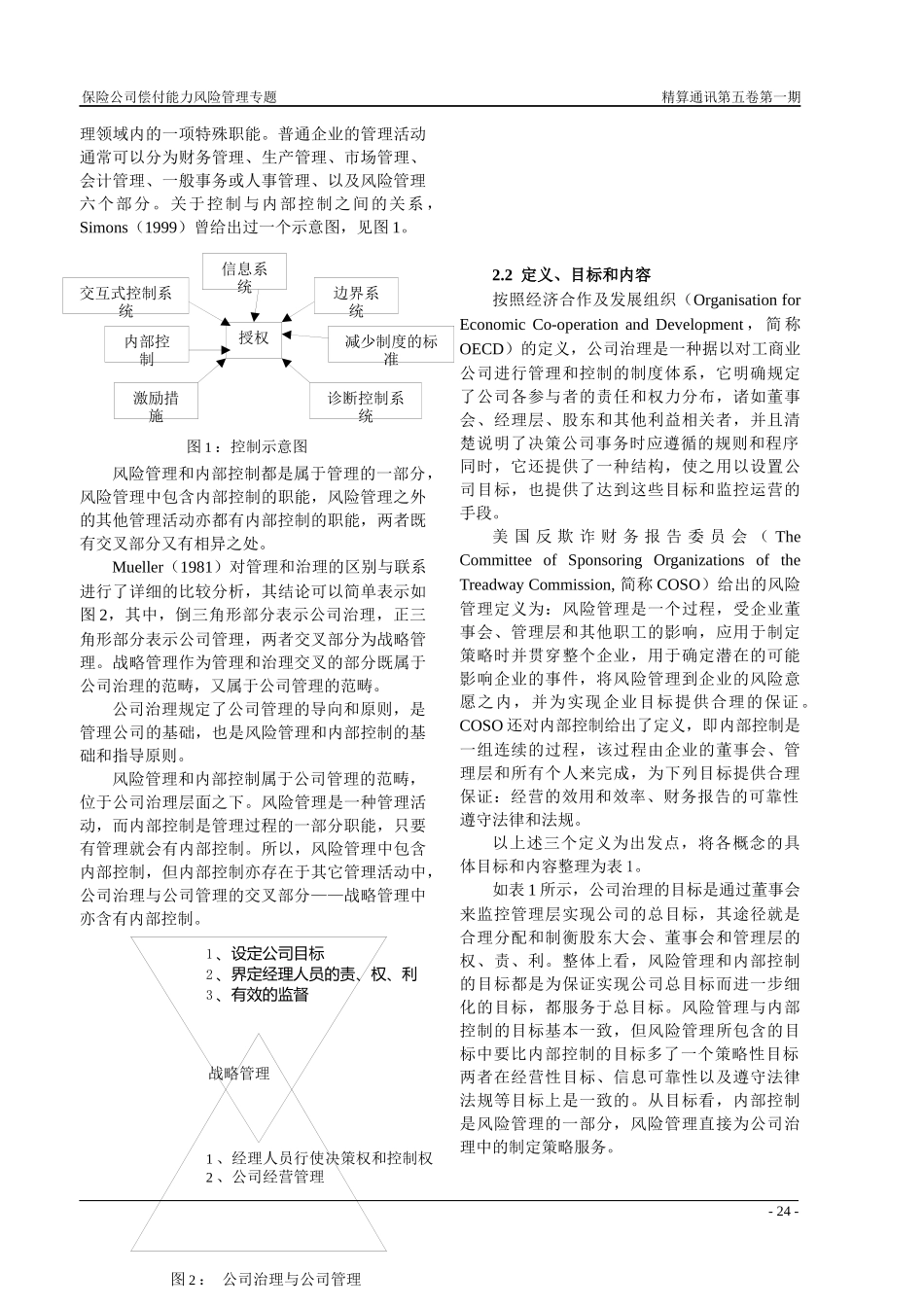

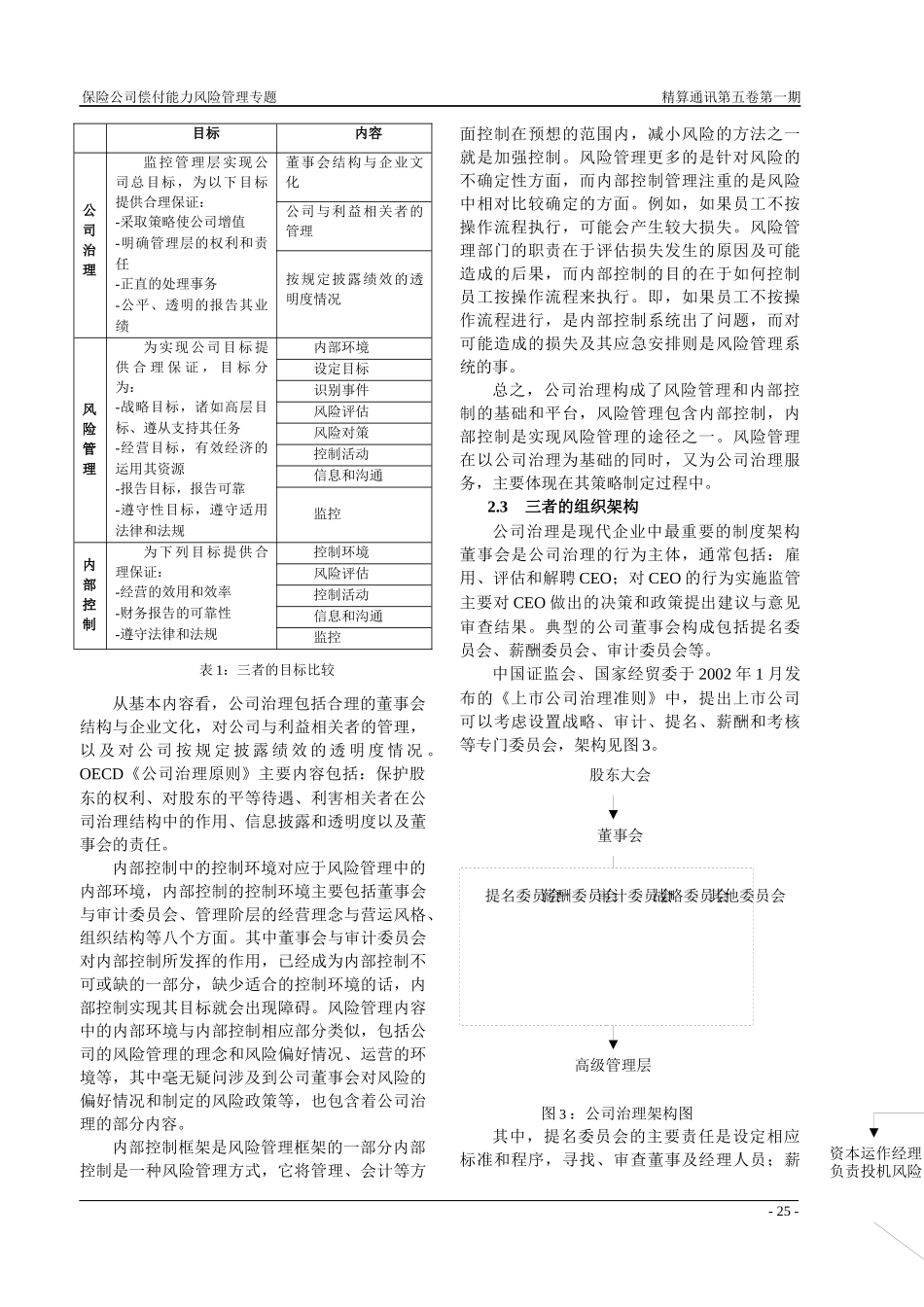

保险公司偿付能力风险管理专题精算通讯第五卷第一期论保险公司的公司治理、风险管理和内部控制的关系梁子君上海财经大学保险精算研究中心【摘要】中国保监会对我国保险业的监管方向是从结果性的事后监管向过程性的事前事中监管转变,而对于保险公司的治理结构、风险管理制度以及内部控制制度建设的监管已成为实施该监管原则的基本内容

本文试图从概念、职能和组织架构的角度,先在一般公司层面上界定三者的区别和联系,然后将其应用于保险公司,目的在于为我国保险业关于公司治理结构、风险管理以及内控制度建设及其监管提供理论依据

【关键词】公司治理风险管理内部控制一、引言保险公司作为经营和管理风险的金融服务机构,强调控制风险是其永恒的主题

中国保监会主席吴定富曾在2005年中国保险工作会议上指出“建立风险防范的五道防线是中国现代保险监管体系的核心内容

“五道防线”中第一道防线就是公司内部控制,是基础防线

中国保监会还多次强调,要逐渐从结果性的事后监管向过程性的事前事中监管转变

其中,公司治理结构作为保险监管体系有效性的基础已经被作为了主要监管内容之一

制定和推出保险公司治理的指引已经被中国保监会设定为2005年着力推动的工作重点

中国保监会提出的监管理念和原则,完全符合国际保险监管的发展趋势

事实上,保险业、乃至整个金融服务业的监管理念都逐渐统一到了新巴塞尔协议(2003)中提出的“三支柱”风险监管原则之下

第一支柱:最低资本要求,第二支柱:监管审查过程,第三支柱:披露过程

新巴塞尔协议的核心就是风险管理,“三支柱”共同构成风险管理的有机整体

第一支柱是对公司财务风险的监管资本要求;第二和第三支柱则针对那些难以通过资本充足度要求来控制的风险,特别是通过构建合理的公司治理结构,通过加强公司内部控制和风险管理制度来实现

我国从2004年以来,积极借鉴国际保险监督官协会保险监管核心原则,开始把偿付能力监管、公司治理结