(二)应收账款的账龄没有及时分析,导致企业风险增大账龄反映的是应收账款的持有时间,它不仅是估算应收账款总体风险和时间价值损失的主要依据之一,也是计提坏账准备的现实基础

一般而言,收欠的难点和重点是逾期款项,特别是陈年老账,拖欠越久,收回的难度越大变现的可能性越小,预期的价值也就越低

企业的财务管理部门应利用账龄分析表来检测应收账款的发展趋势,避免长期应收账款的存在,减少企业风险

据对唐山钢源公司的了解得知,其在应收账款账龄及坏账计提比例分析方面所存在着很大的问题,一般来说,应收账款的账龄越长其成为坏账的可能性就越大

截止2010年底,从唐山钢源公司的应收账款账龄来看,发现唐山钢源公司的应收账款账龄存在严重问题,首先逾期的应收账款占到总应收账款的17%以上,表明唐山钢源公司应收账款回收率并不高,质量不佳;而且,唐山钢源公司一年以上应收账款占到总应收账款的15%

上述两种情况,造成唐山钢源公司的很大一部分应收账款失去了流动性,产生坏账的几率无形中增大一定程度上导致公司周转资金紧张

此外,从唐山钢源公司对应收账款坏账准备的计提比例上来看,也有设置不合理的地方,尤其是针对账龄大于3年的应收账款,其成为坏账的可能性非常大,设置为50%的坏账计提比例显然太少,一般来说,账龄大于3年的应收账款,其坏账准备应该全额计提

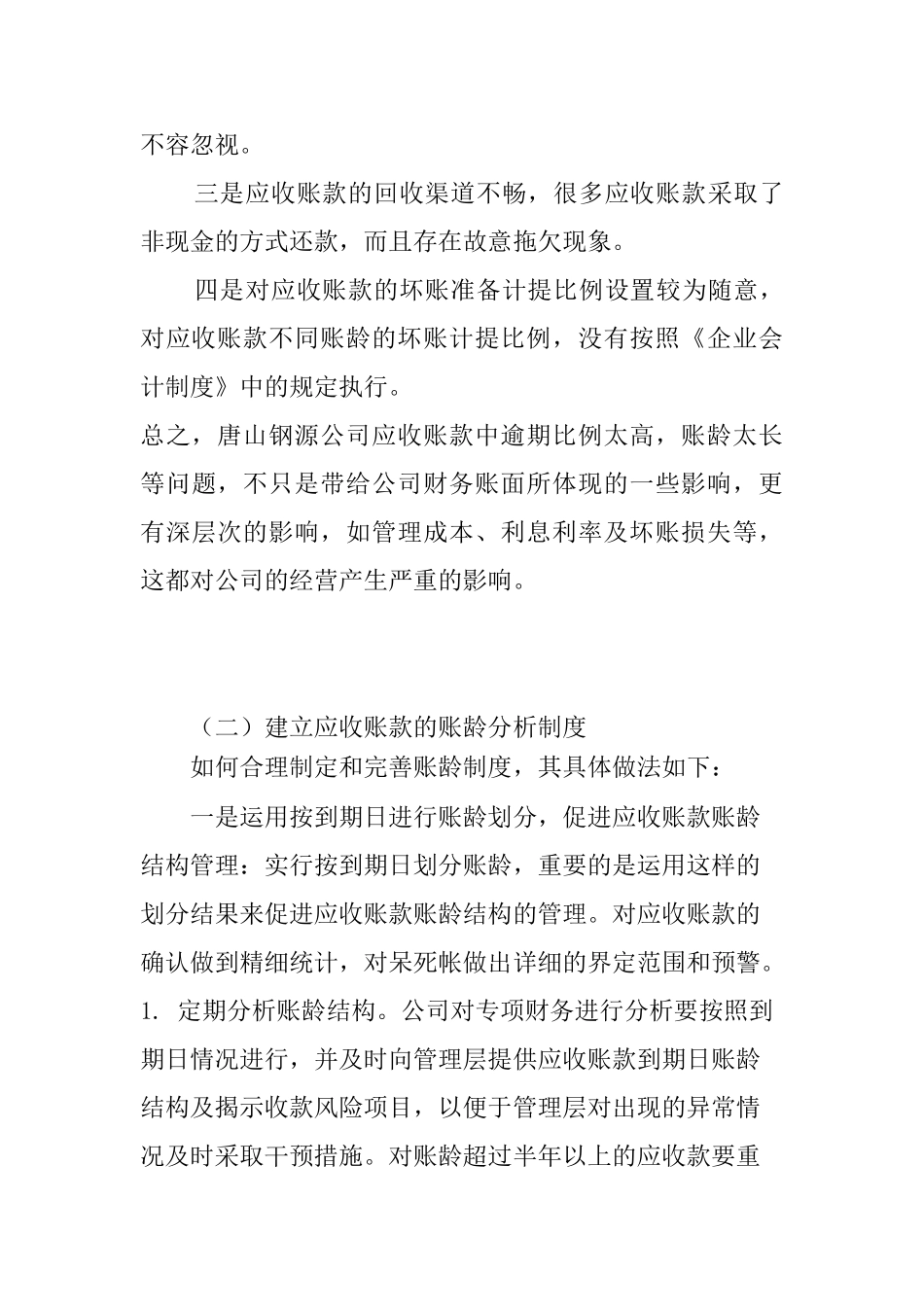

下表1是2010年唐山钢源公司应收账款的账龄及坏账计提比例表:表12010年唐山钢源公司应收账款的账龄及坏账计提比例表应收账款账龄(年)金额(万元)比率(%)坏账计提比例≤账龄1113184

97%1%1≤<账龄2876

53%10%2≤<账龄3644

82%30%≥3493

68%50%总额1331100%通过以上分析,并结合调查实际,根据唐山钢源公司应收账款的账龄及坏账计提比例表可以总结出唐山钢源公司在应收账款方面存在的不足,具体如下:一是唐山钢源公司应收账款的总额依旧