四家试点公司大股东减持可能性分析2005年5月26日专题研究\市场分析简报孔军021-52342043airarmy@citiz

net南方证券股份有限公司研究所http://www

sostock

cn地址:深圳市嘉宾路4028号太平洋商贸大厦23层电话:(0755)82138888-301研究要点:根据各上市公司成立时大股东所投入的成本,以中国人民银行每年的法定中长期贷款利率进行时间价值计算

大股东的非流通股东持股成本分别为:三一重工5

92元、清华同方4

16元、紫江企业0

43元、金牛能源2

按目前各家公司的补偿方案,取得流通权后,紫江企业大股东获利最大,若在二级市场抛出股票将获利488

37%,其次是三一重工获利141

39%,金牛能源获利120%,清华同方获利最少26

从公司所处行业、行业中的地位以及大股东是否失去控股地位综合考虑,大股东在取得流通权后抛出可能性较大的依次为:三一重工、金牛能源、清华同方、紫江企业

研究背景目前市场上普遍认为,非流通股减持必然会对二级市场造成打击,认为非流通股的持有成本低,上市后将大量抛售套现,笔者并不这样认为,关键要看非流通股流通对价是否合理

笔者从非流通股股东所持股份的成本角度出发,分析目前市场上四家非流通股股东的补偿方案,研究其对流通股股东的利益以及非流通股股票上市后对二级市场的影响

若是非流通股股东的投资成本远远低于支付对价后流通股股东目前的投资成本,那么非流通股股东在取得流通权后存在抛售股票的可能性较大

在此,笔者从投资成本角度对大股东持股成本进行分析,结合上市公司所处行业成长性,判断大股东在取得流通权后抛售股票在时间和量上的可能性

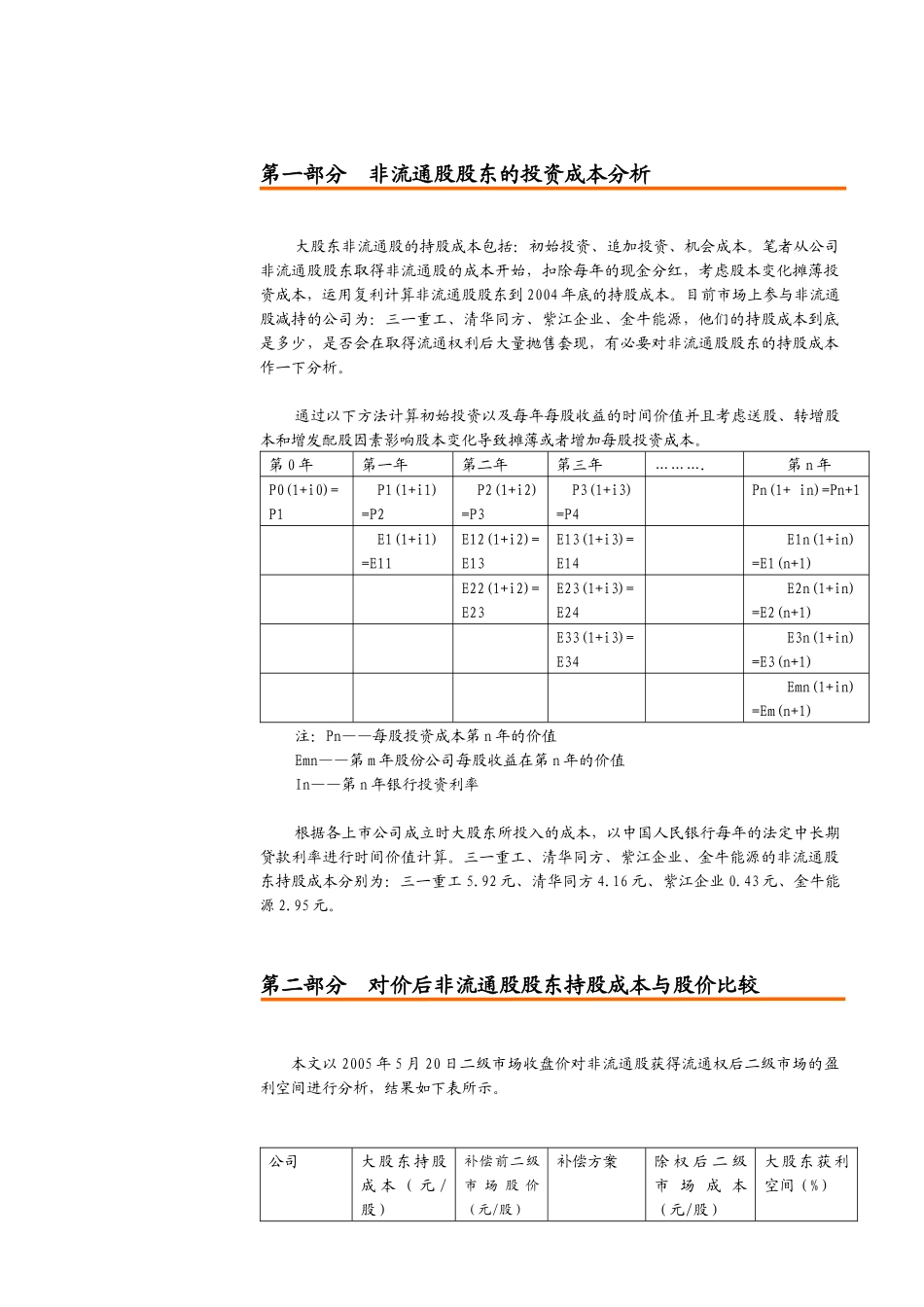

第一部分非流通股股东的投资成本分析大股东非流通股的持股成本包括:初始投资、追加投资、机会成本

笔者从公司非流通股股东取得非流通股的成本开始,扣除每年的现金分红,