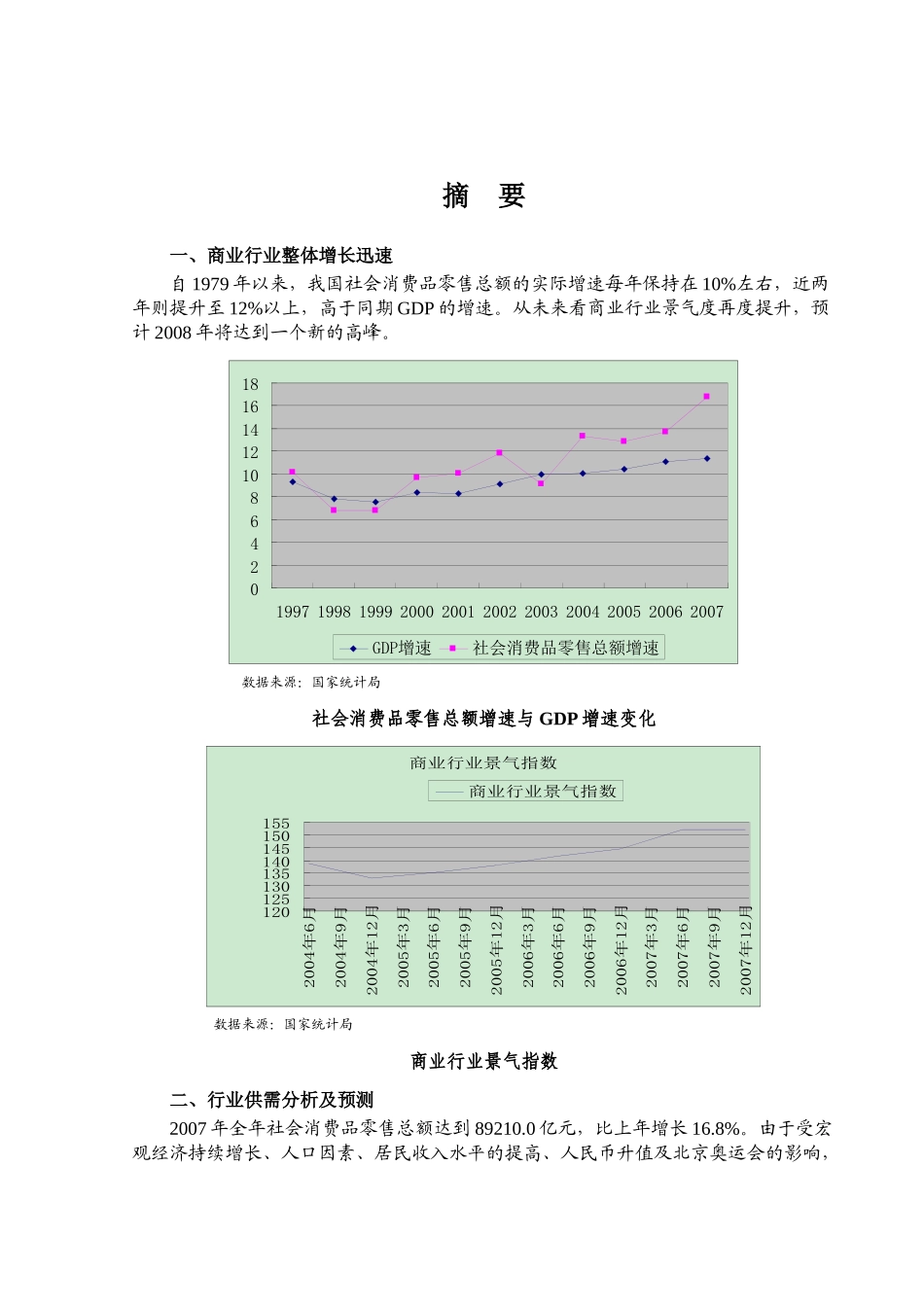

摘要一、商业行业整体增长迅速自1979年以来,我国社会消费品零售总额的实际增速每年保持在10%左右,近两年则提升至12%以上,高于同期GDP的增速

从未来看商业行业景气度再度提升,预计2008年将达到一个新的高峰

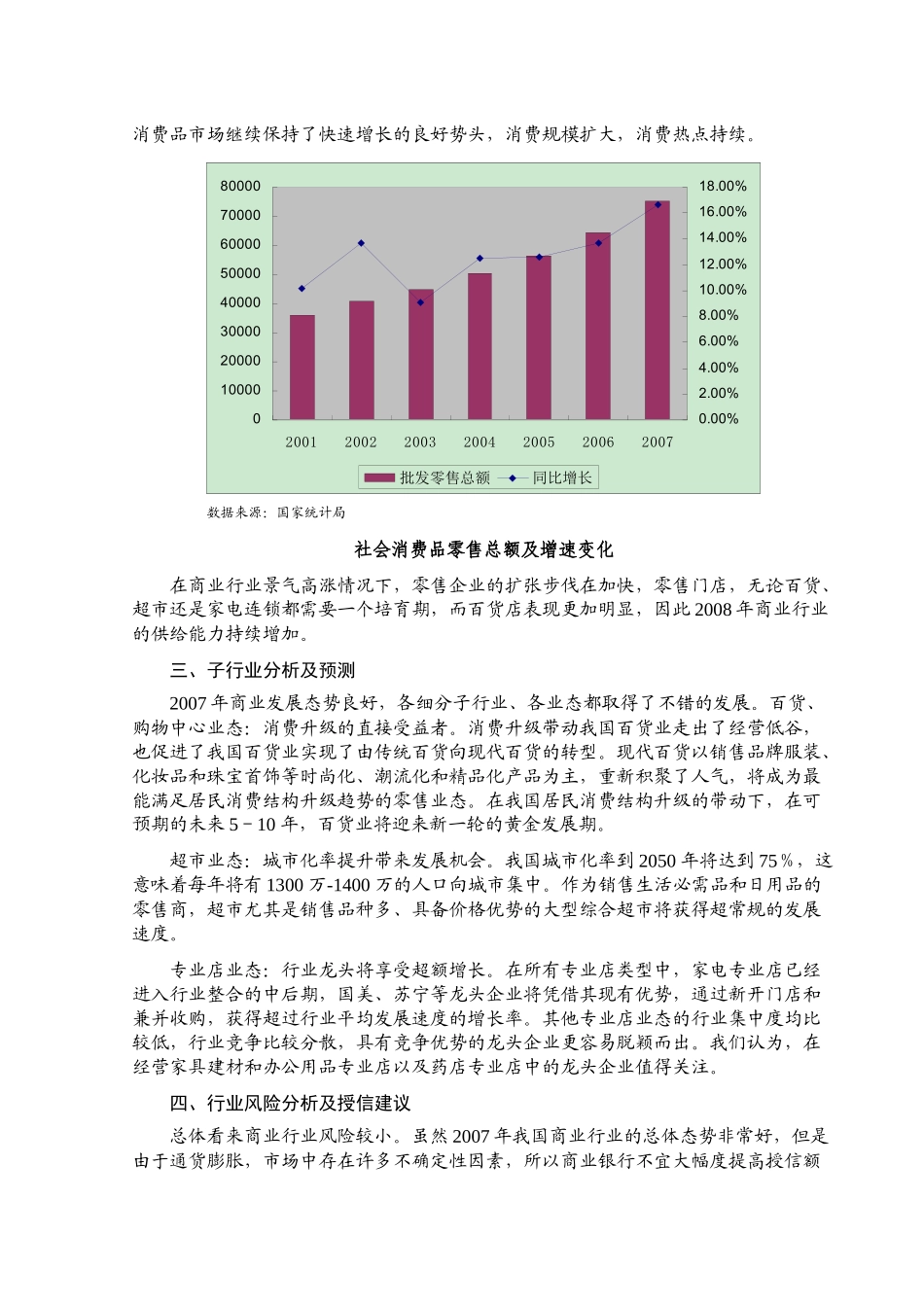

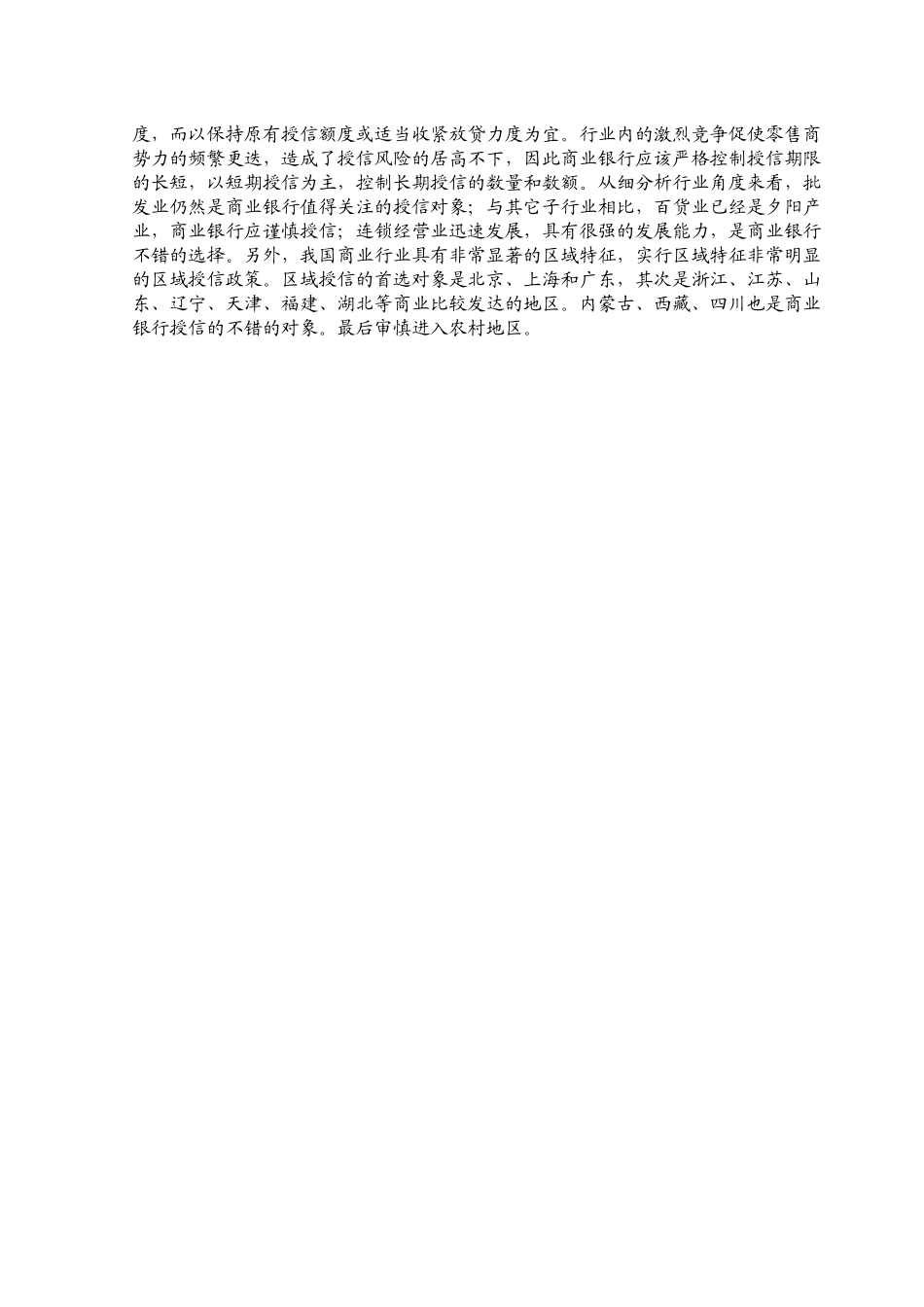

数据来源:国家统计局社会消费品零售总额增速与GDP增速变化数据来源:国家统计局商业行业景气指数二、行业供需分析及预测2007年全年社会消费品零售总额达到89210

0亿元,比上年增长16

由于受宏观经济持续增长、人口因素、居民收入水平的提高、人民币升值及北京奥运会的影响,02468101214161819971998199920002001200220032004200520062007GDP增速社会消费品零售总额增速商业行业景气指数1201251301351401451501552004年6月2004年9月2004年12月2005年3月2005年6月2005年9月2005年12月2006年3月2006年6月2006年9月2006年12月2007年3月2007年6月2007年9月2007年12月商业行业景气指数消费品市场继续保持了快速增长的良好势头,消费规模扩大,消费热点持续

数据来源:国家统计局社会消费品零售总额及增速变化在商业行业景气高涨情况下,零售企业的扩张步伐在加快,零售门店,无论百货、超市还是家电连锁都需要一个培育期,而百货店表现更加明显,因此2008年商业行业的供给能力持续增加

三、子行业分析及预测2007年商业发展态势良好,各细分子行业、各业态都取得了不错的发展

百货、购物中心业态:消费升级的直接受益者

消费升级带动我国百货业走出了经营低谷,也促进了我国百货业实现了由传统百货向现代百货的转型

现代百货以销售品牌服装、化妆品和珠宝首饰等时尚化、潮流化和精品化产品为主,重新积聚了人气,将成为最能满足居民消费结构升级趋势的零售业态

在我国居民消费结构