行业研究Page1[Table_KeyInfo]深度报告航运航运业2010年中期投资策略谨慎推荐(维持)[Table_BaseInfo]本报告的独到之处我们判断三季度BDI下调压力较大,集运可能出现旺季不旺运价牛皮现象;目前航运股已经具备中线投资价值,建议等待三季度运价调整的买入时机

一年该行业与上证综指走势比较资料来源:国信证券经济研究所相关研究报告:分析师:郑武电话:0755-82130422E-mail:zhengwu@guosen

cnSac执业证书编号:S0980210030010分析师:岳鑫电话:0755-82130833E-mail:yuexin@guosen

cnSac执业证书编号:S0980210030016独立性声明:作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,其结论不受其它任何[Table_Title]行业投资策略弹性、估值与周期——三季度运价有下调压力周期:全球经济仍处于危机后缓慢复苏的“新常态”,需求难以在短期内恢复到危机前水平

“交易性机会”不符合目前市场的投资风格,需要寻找有中期机会的品种

盈利弹性:盈利弹性将决定航运业走出mid-cycle后的上涨空间

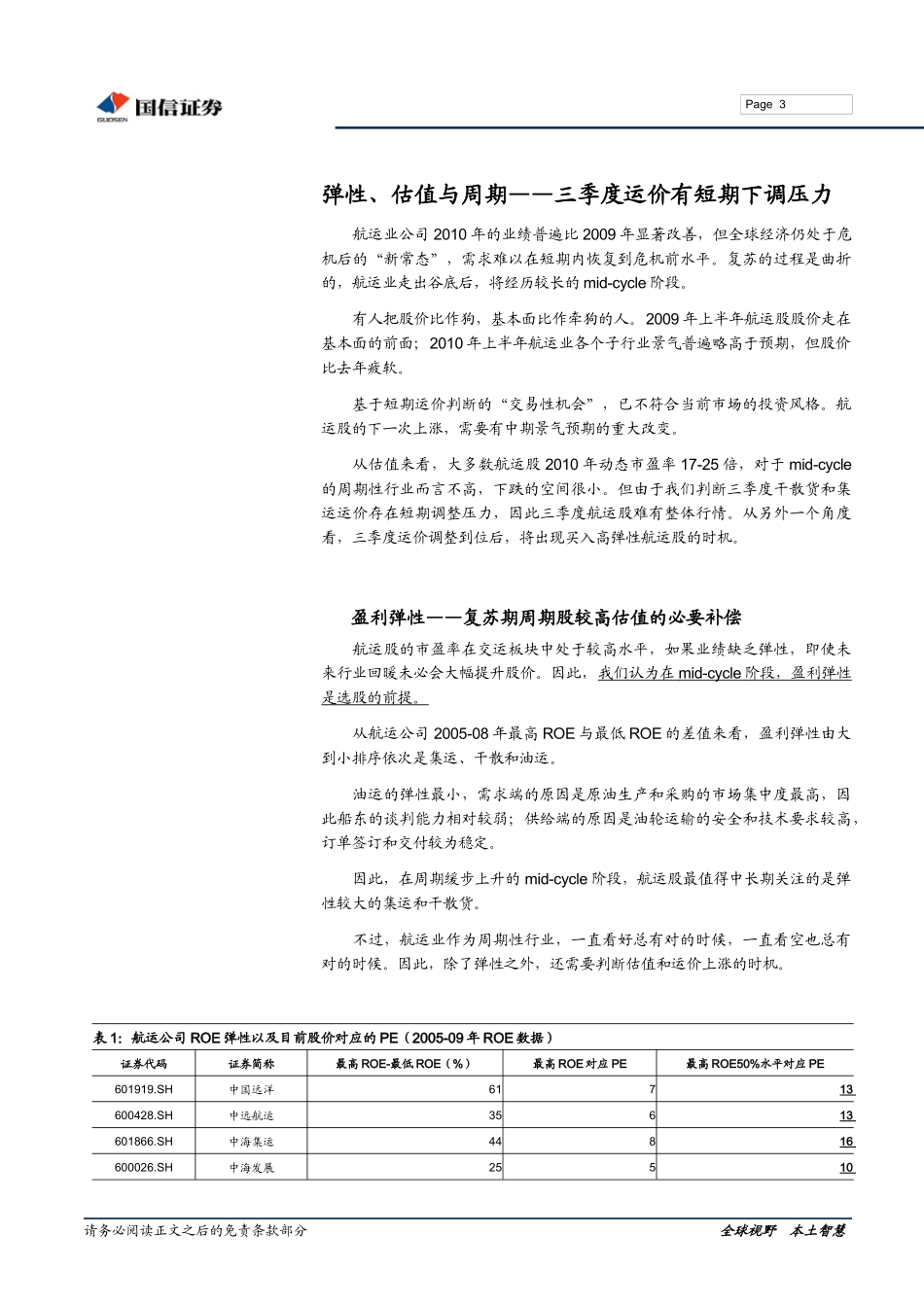

从过去五年航运公司ROE波幅来看,干散货和集运的ROE波幅较大,油轮弹性相对较小

估值:09年上半年航运股的股价跑赢了基本面,今年上半年基本面超预期但股价疲软

大多数航运股2010年动态市盈率17-25倍,如果未来两年ROE能够回到07年50%的水平,大多数公司PE将只有10-16倍,已经具备中线配置的价值

运价调整风险:自我们2月底的海运月报以来,BDI如期上涨超过50%,但我们判断三季度干散货运价可能出现一轮30%的下跌

二季度欧线集装箱运价出现了回调,船东和租船公司都在释放运力,我们判断三季度集运