第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页巴菲特给股东的信1981年(中文版)收藏分享2009-10-1521:38|发布者:Buffet|查看数:843|评论数:0今年的营业利益约为四千万美元,较从去年1979年的四千二百万减少,期初股东权益报酬率(持有股权投资以原始成本计)亦从去年的17

8%滑落至15

我们的新计划是让所有股东皆能指定各自所要捐赠的机关单位,(详如后述),今年度盈余减少90万美元,往后将视我们公司所得税负状况决定金额

无控制权之盈余(Non-controlledOwnershipEarnings)去年我们曾详细的讨论无控制权盈余的观念,亦即那些我们无法控制或影响其盈余分配的一些被投资公司(我们很乐意与新股东或潜在股东讨论这项话题),而这部份的盈余完全未显现在波克夏的帐面之上,然而我们深信未分配且未记录的盈余仍将与那些我们控制的公司所赚的盈余一样转化成波克夏的价值,虽然它们是以波克夏不规则的已实现或未实现利得的方式呈现,但就长期而言,市场价格终将会与企业价值同步发展

整体而言,我们在无控制权公司的经济竞争力反而比具控制权公司的公司来得佳,可能的原因是在股票市场上我们可以合理的价格买到部份优秀企业的股权,而若要透过购并谈判的方式买下整家公司,其平均价格可能远高于市价

(1981)我们的历史显示,我们对于拥有整家公司或仅持有部份股权,并无特殊偏好,而事实上我们持续投资大笔资金于其上(我们尽量避免小额投资,因为若一件事一点也不值得去作,那就算是把它作得再好也没有用),而经营保险公司与礼券事业也必须保持流动性

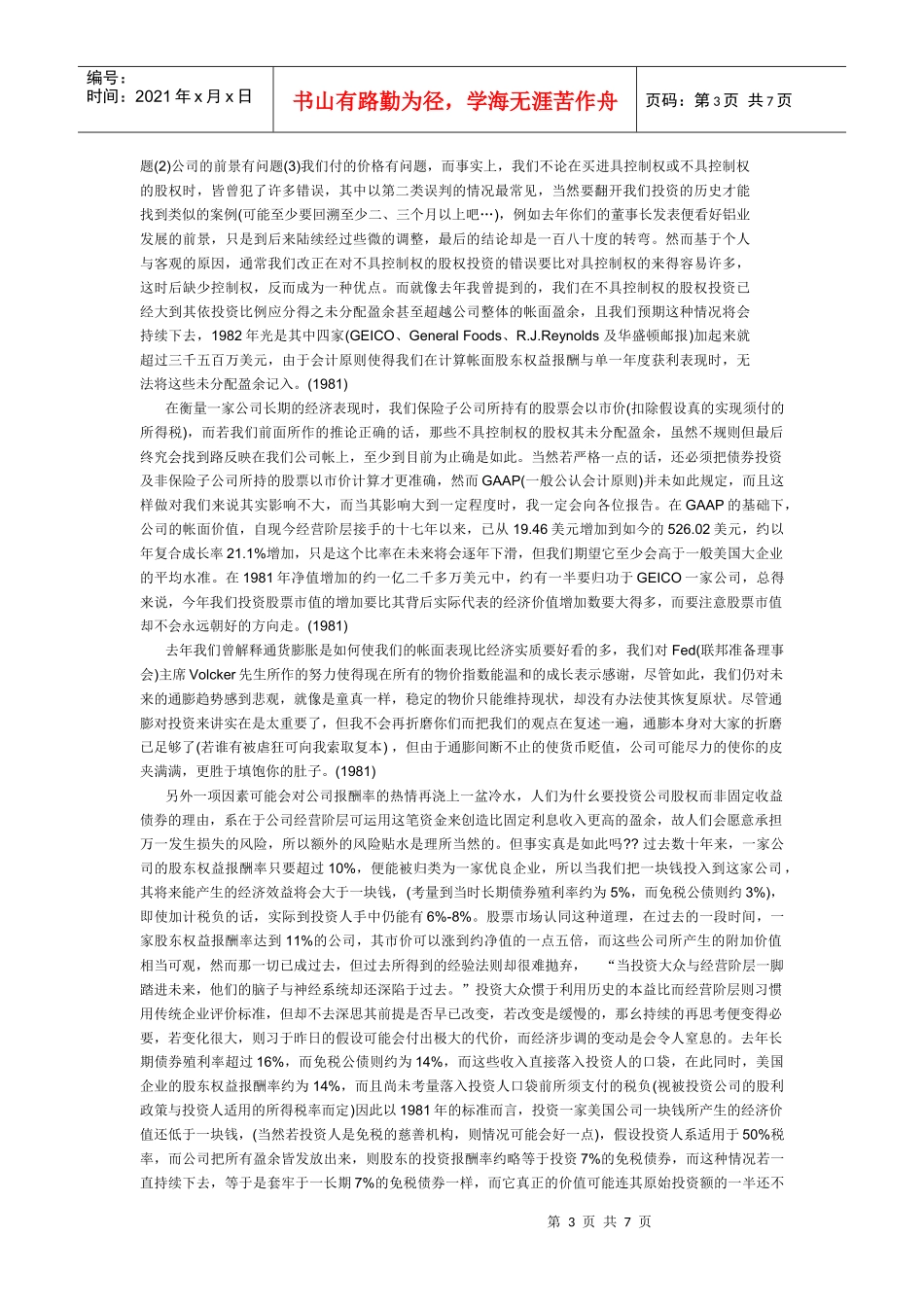

我们购并的决策着重于把实质的经济利益而非管理版图或会计数字极大化,(长期而言,若管理当局过度注重会计数字而乎略经济实质的话,通常最后两者都顾不好),不管对帐面盈余有何影响,我们宁愿以X价格买下一家好公司