第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页并购会计处理:购买法与权益结合法作者:杨有红来源:《新理财》2004年2月企业并购的会计方法选择一直是会计学界最有争议的问题之一

2004年1月30日中国主要的消费电子和移动电话生产商TCL集团在深交所以换股合并的方式完成其首次公开募股(IPO),筹得资金人民币25

TCL集团在此次并购的会计处理中选用了权益结合法,再次引发了业界的巨大关注

在我国,这方面的准则尚未出台,要了解这一问题,首先应弄清楚企业合并的分类以及与会计的关系

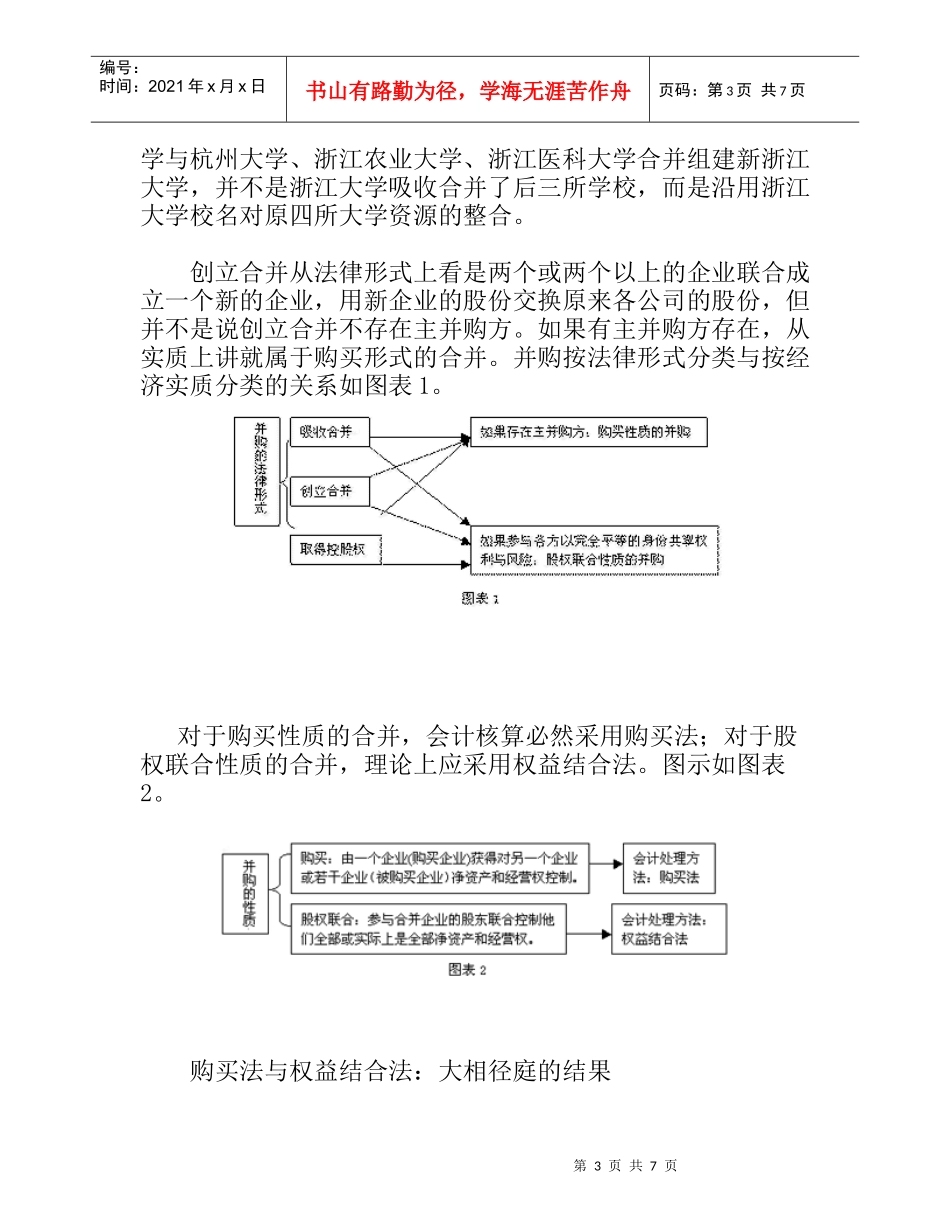

企业并购的分类企业并购按法律形式分类企业并购按法律形式分为吸收合并、创立合并和控股合并

吸收合并也称兼并,是指一个企业通过发行股票、支付现金或发行债券等的方式取得其他一个或若干个企业

吸收合并完成后,只有合并方仍保持原来的法律地位,被合并企业失去其原来的法人资格而作为合并企业的一部分从事生产经营活动

创立合并是指合并是两个或两个以上的企业联合成立一个新的企业,用新企业的股份交换原来各公司的股份

创立合并结束后,原来的各企业均失去法人资格,而由新成立的企业统一从事生产经营活动

控股合并也称取得控制股权,是指一个企业通过支付现金、发行股票或债券的方式取得另一企业全部或部分有表决权的股份

取得控制股权后,原来的企业仍然以各自第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页独立的法律实体从事生产经营活动

企业并购按经济实质分类按照企业合并的性质进行分类,企业合并可以分为购买性质的合并和股权联合性质的合并

购买指通过转让资产、承担负债或发行股票等方式,由一个企业(购买企业)获得对另一个企业(被购买企业)净资产和经营控制权的合并行为

在企业合并活动中,通常总有