第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共4页成本控制新思维:战略成本管理一、为什么需要战略成本管理面对激烈的市场竞争,很多企业将低成本作为核心竞争能力,这就要求企业内部最大限度的进行成本消减

但是,对于大多数企业来说,传统的成本控制方法一直在做,但往往成效不大,这些成本控制手段能够带来的成本降低空间显的太小,并且过度成本控制往往是以降低产品质量、弱化服务质量来得到的,这从长期来看却削弱了企业的竞争能力

其实,造成这种现象的原“”因在于这些企业只看到了企业中发生的各类显性成本,却对企业“”“”中各类隐性成本视而不见(如图一所示)

对于这些隐性成本的控制,除了传统的成本控制手段外,更应从企业战略层面来考虑成本消减,将成本控制和提升企业竞争优势联系在一起

图一:企业成本冰山图二、战略成本管理如何实施从战略层面消减成本可以遵循下面三个步骤来评估成本消减的空间

首先分析企业行业价值链,看企业在行业中所处的位置,行业价值链中各环节的盈利能力如何,行业价值链的成本分布情况如何,判断企业是否存在行业纵向、横向整合兼并的机会

也就是通过调整第2页共4页第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共4页企业的运营模式和盈利模式,从结构上改变企业成本发生从而达到控制成本和提升企业竞争力的目的

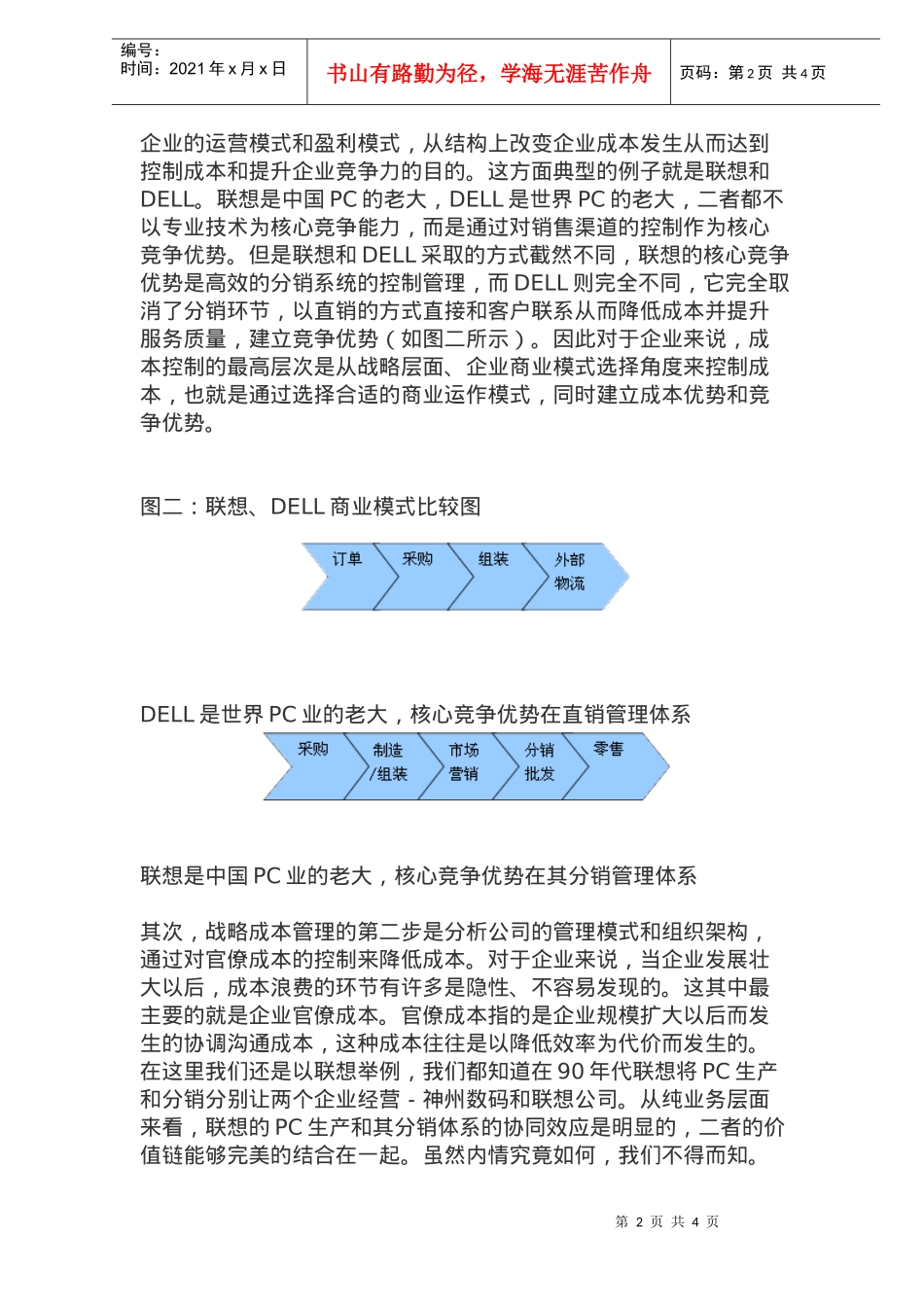

这方面典型的例子就是联想和DELL

联想是中国PC的老大,DELL是世界PC的老大,二者都不以专业技术为核心竞争能力,而是通过对销售渠道的控制作为核心竞争优势

但是联想和DELL采取的方式截然不同,联想的核心竞争优势是高效的分销系统的控制管理,而DELL则完全不同,它完全取消了分销环节,以直销的方式直接和客户联系从而降低成本并提升服务质量,建立竞争优势(如图二所示)

因此对于企业来说,成本控制的最高层次是从战略层面、企业商