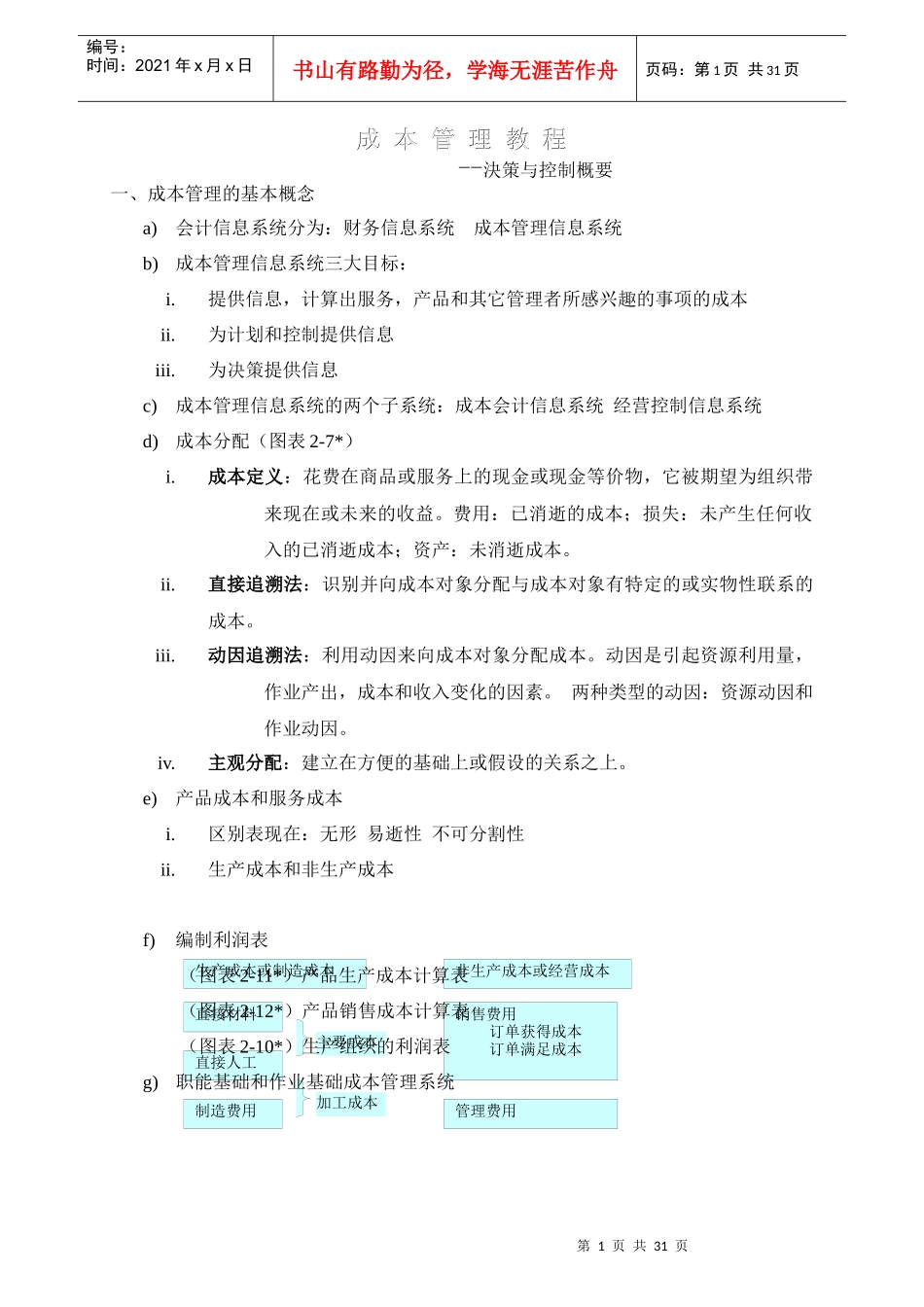

第1页共31页生产成本或制造成本非生产成本或经营成本直接材料直接人工制造费用销售费用订单获得成本订单满足成本管理费用主要成本加工成本编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共31页成本管理教程成本管理教程--決策与控制概要一、成本管理的基本概念a)会计信息系统分为:财务信息系统成本管理信息系统b)成本管理信息系统三大目标:i

提供信息,计算出服务,产品和其它管理者所感兴趣的事项的成本ii

为计划和控制提供信息iii

为决策提供信息c)成本管理信息系统的两个子系统:成本会计信息系统经营控制信息系统d)成本分配(图表2-7*)i

成本定义:花费在商品或服务上的现金或现金等价物,它被期望为组织带来现在或未来的收益

费用:已消逝的成本;损失:未产生任何收入的已消逝成本;资产:未消逝成本

直接追溯法:识别并向成本对象分配与成本对象有特定的或实物性联系的成本

动因追溯法:利用动因来向成本对象分配成本

动因是引起资源利用量,作业产出,成本和收入变化的因素

两种类型的动因:资源动因和作业动因

主观分配:建立在方便的基础上或假设的关系之上

e)产品成本和服务成本i

区别表现在:无形易逝性不可分割性ii

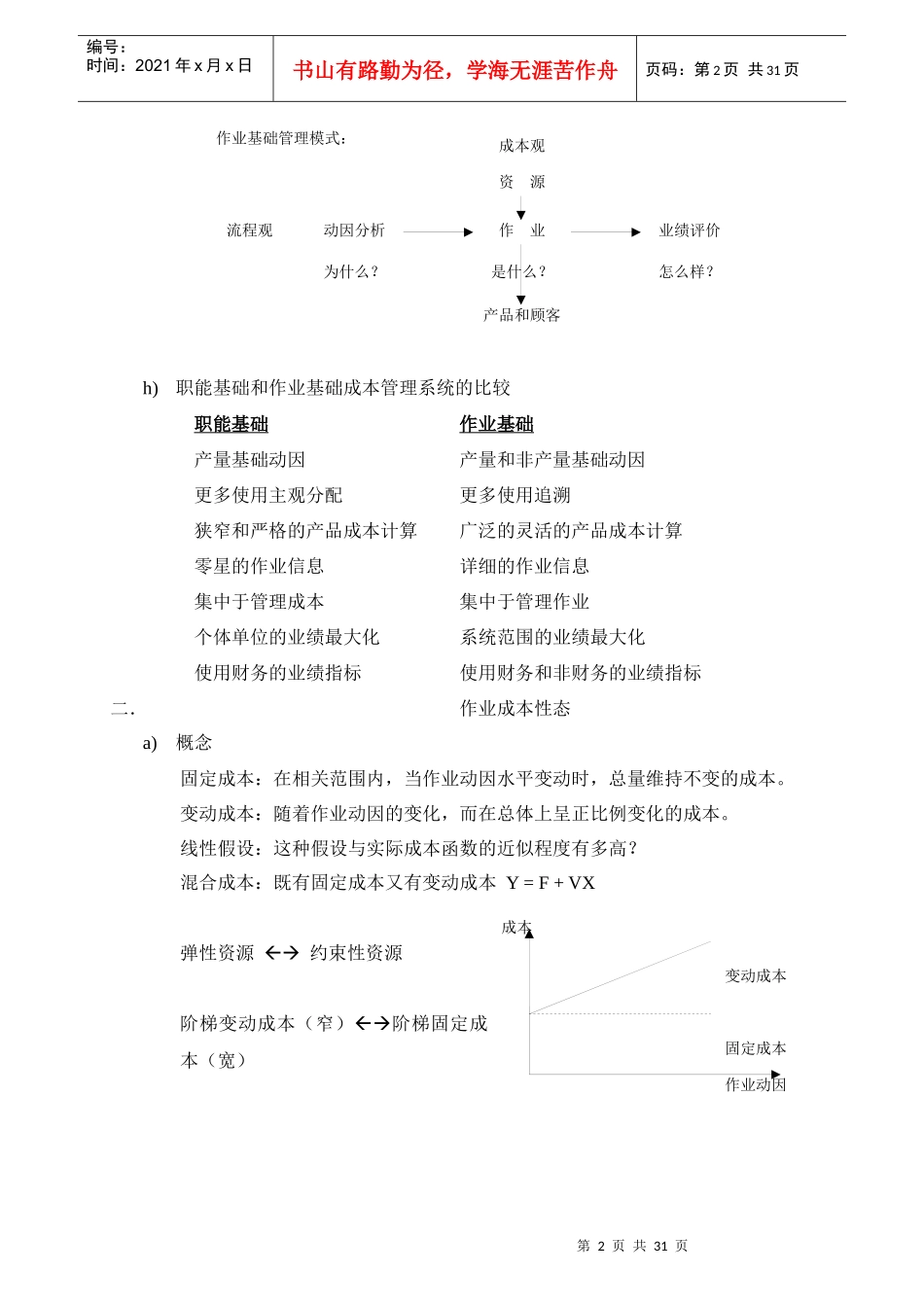

生产成本和非生产成本f)编制利润表(图表2-11*)产品生产成本计算表(图表2-12*)产品销售成本计算表(图表2-10*)生产组织的利润表g)职能基础和作业基础成本管理系统第2页共31页第1页共31页作业基础管理模式:资源作业业绩评价动因分析产品和顾客流程观为什么

成本观是什么

成本作业动因固定成本变动成本编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共31页h)职能基础和作业基础成本管理系统的比较职能基础作业基础产量基础动因产量和非产量基础动因更多使用主观分配更多使用追溯狭窄和严格的产品成本计算广泛的灵活