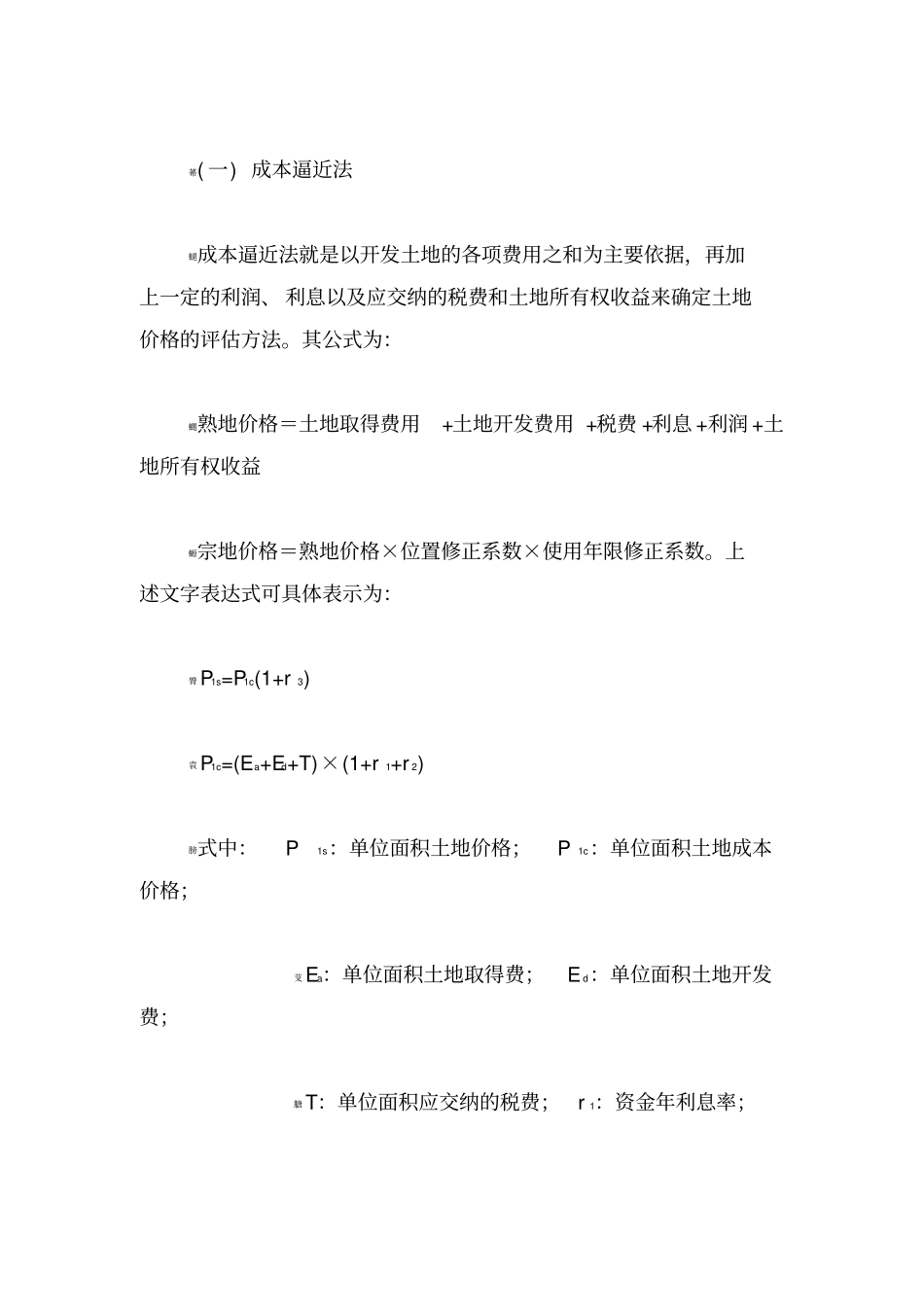

莃(一)成本逼近法螁成本逼近法就是以开发土地的各项费用之和为主要依据,再加上一定的利润、利息以及应交纳的税费和土地所有权收益来确定土地价格的评估方法

其公式为:蝿熟地价格=土地取得费用+土地开发费用+税费+利息+利润+土地所有权收益螈宗地价格=熟地价格×位置修正系数×使用年限修正系数

上述文字表达式可具体表示为:膂P1s=P1c(1+r3)袁P1c=(Ea+Ed+T)×(1+r1+r2)膀式中:P1s:单位面积土地价格;P1c:单位面积土地成本价格;芆Ea:单位面积土地取得费;Ed:单位面积土地开发费;膅T:单位面积应交纳的税费;r1:资金年利息率;羁r2:投资利润率;r3:土地所有权收益率;芇n1:土地开发周期;n2:建筑物建造周期

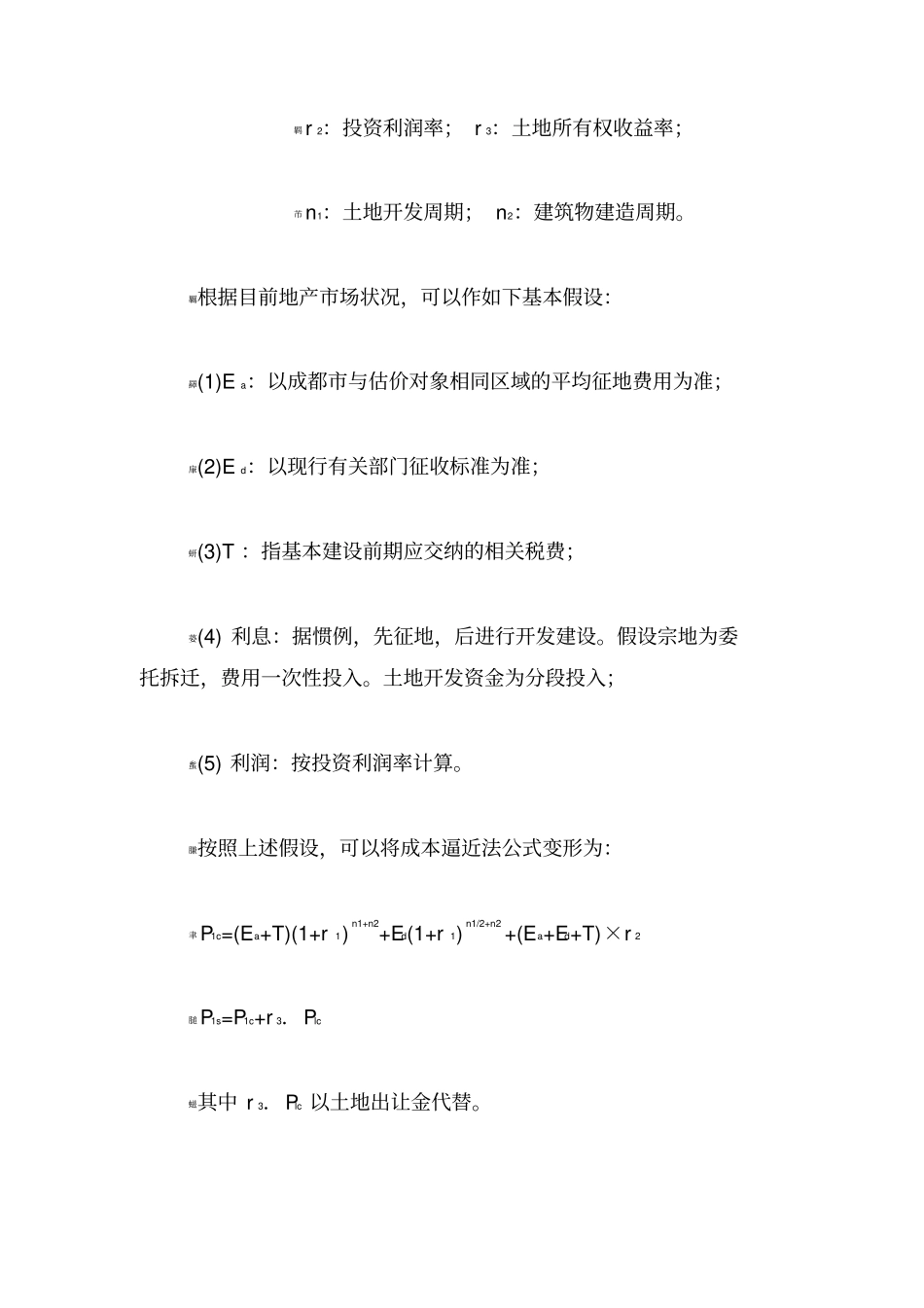

羈根据目前地产市场状况,可以作如下基本假设:羄(1)Ea:以成都市与估价对象相同区域的平均征地费用为准;肁(2)Ed:以现行有关部门征收标准为准;蚈(3)T:指基本建设前期应交纳的相关税费;蒆(4)利息:据惯例,先征地,后进行开发建设

假设宗地为委托拆迁,费用一次性投入

土地开发资金为分段投入;蚃(5)利润:按投资利润率计算

膁按照上述假设,可以将成本逼近法公式变形为:聿P1c=(Ea+T)(1+r1)n1+n2+Ed(1+r1)n1/2+n2+(Ea+Ed+T)×r2膇P1s=P1c+r3.Plc螆其中r3.Plc以土地出让金代替

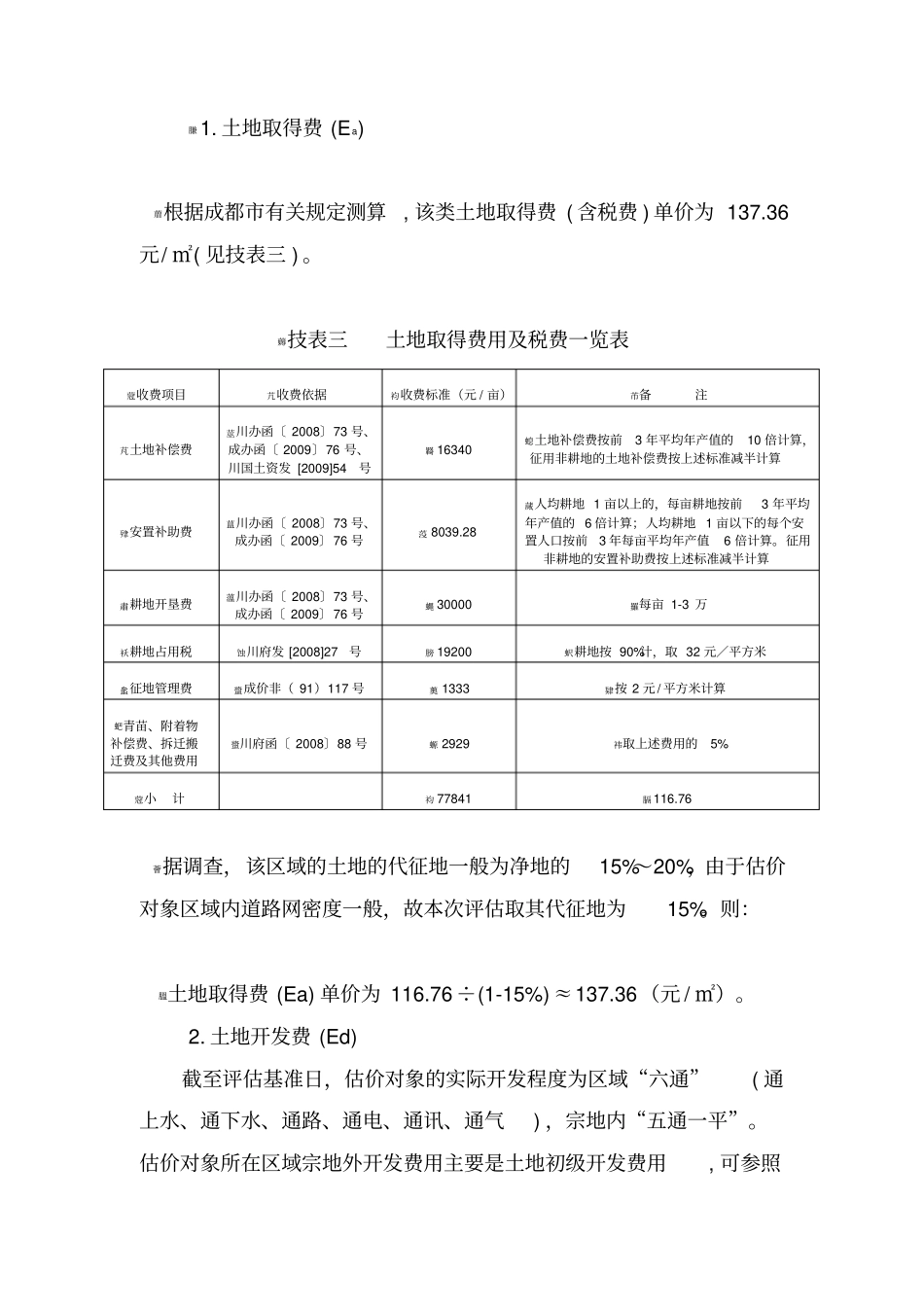

土地取得费(Ea)葿根据成都市有关规定测算,该类土地取得费(含税费)单价为137

36元/㎡(见技表三)

薅技表三土地取得费用及税费一览表蒄收费项目芁收费依据袀收费标准(元/亩)芇备注芃土地补偿费莁川办函〔2008〕73号、成办函〔2009〕76号、川国土资发[2009]54号羇16340螅土地补偿费按前3年平均年产值的10倍计算,征用非耕地的土地补偿费按上述标准减半计算肂安置补助费蒀川办函〔2008〕73