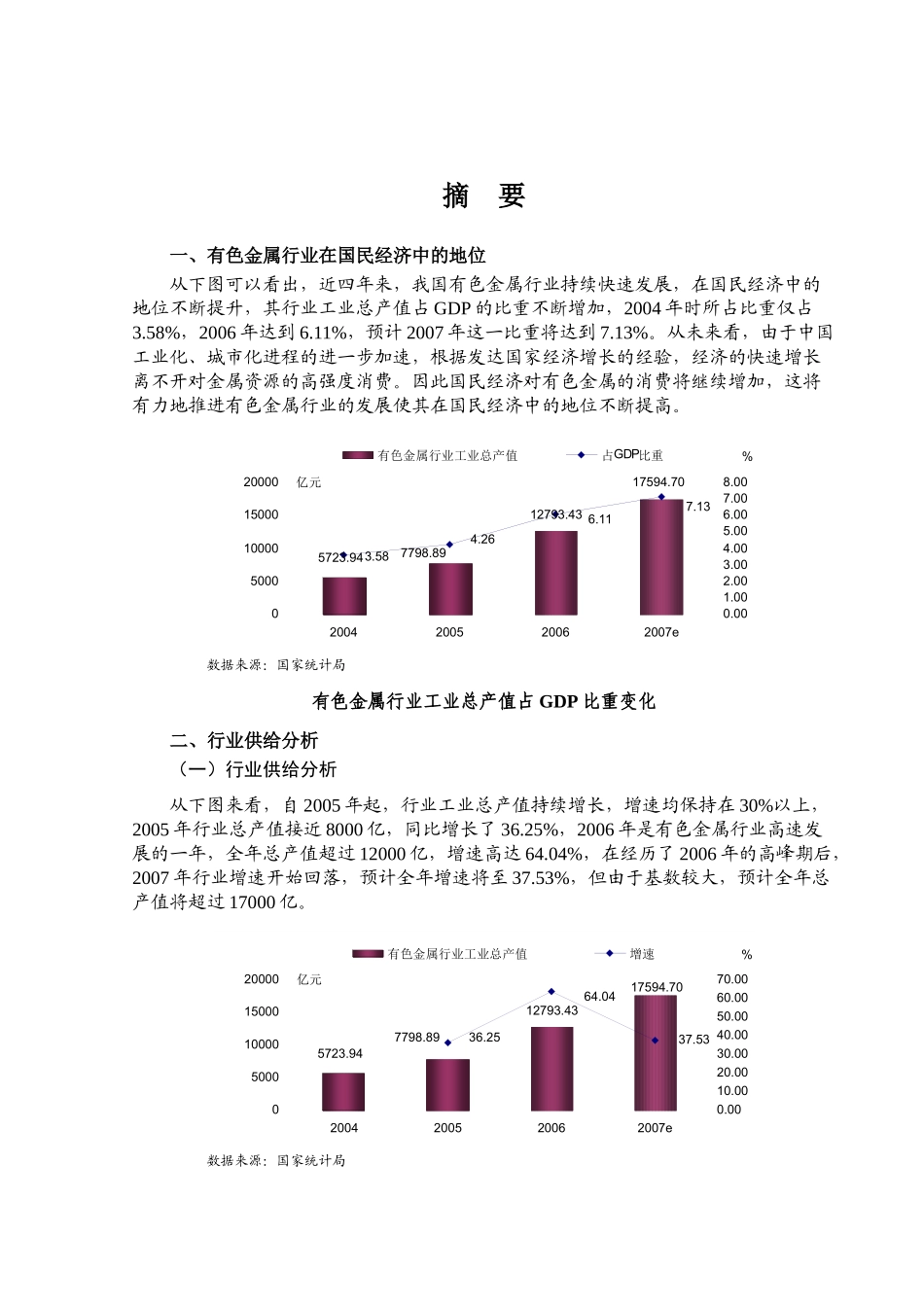

摘要一、有色金属行业在国民经济中的地位从下图可以看出,近四年来,我国有色金属行业持续快速发展,在国民经济中的地位不断提升,其行业工业总产值占GDP的比重不断增加,2004年时所占比重仅占3

58%,2006年达到6

11%,预计2007年这一比重将达到7

从未来看,由于中国工业化、城市化进程的进一步加速,根据发达国家经济增长的经验,经济的快速增长离不开对金属资源的高强度消费

因此国民经济对有色金属的消费将继续增加,这将有力地推进有色金属行业的发展使其在国民经济中的地位不断提高

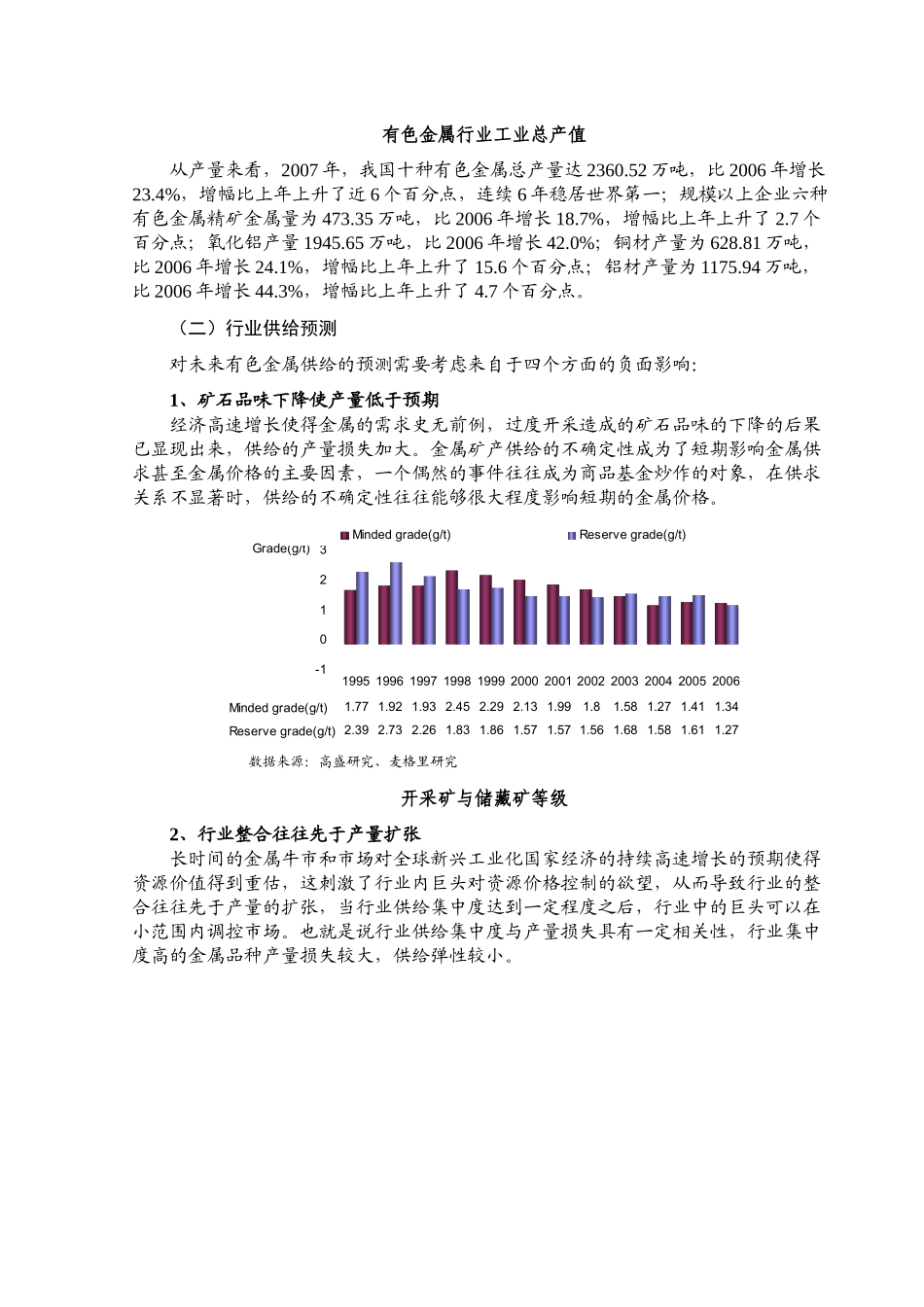

数据来源:国家统计局有色金属行业工业总产值占GDP比重变化二、行业供给分析(一)行业供给分析从下图来看,自2005年起,行业工业总产值持续增长,增速均保持在30%以上,2005年行业总产值接近8000亿,同比增长了36

25%,2006年是有色金属行业高速发展的一年,全年总产值超过12000亿,增速高达64

04%,在经历了2006年的高峰期后,2007年行业增速开始回落,预计全年增速将至37

53%,但由于基数较大,预计全年总产值将超过17000亿

数据来源:国家统计局12793

437798

8917594

705723

58050001000015000200002004200520062007e亿元0

00%有色金属行业工业总产值占GDP比重12793

437798

8917594

705723

25050001000015000200002004200520062007e亿元0

00%有色金属行业工业总产值增速有色金属行业工业总产值从产量来看,2007年,我国十种有色金属总产量达2360