格力电器财务报表综合分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续4年位居世界第一;2011年,格力电器全球用户超过8800万

2012年,格力电器实施全球化品牌战略进入第五年

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌

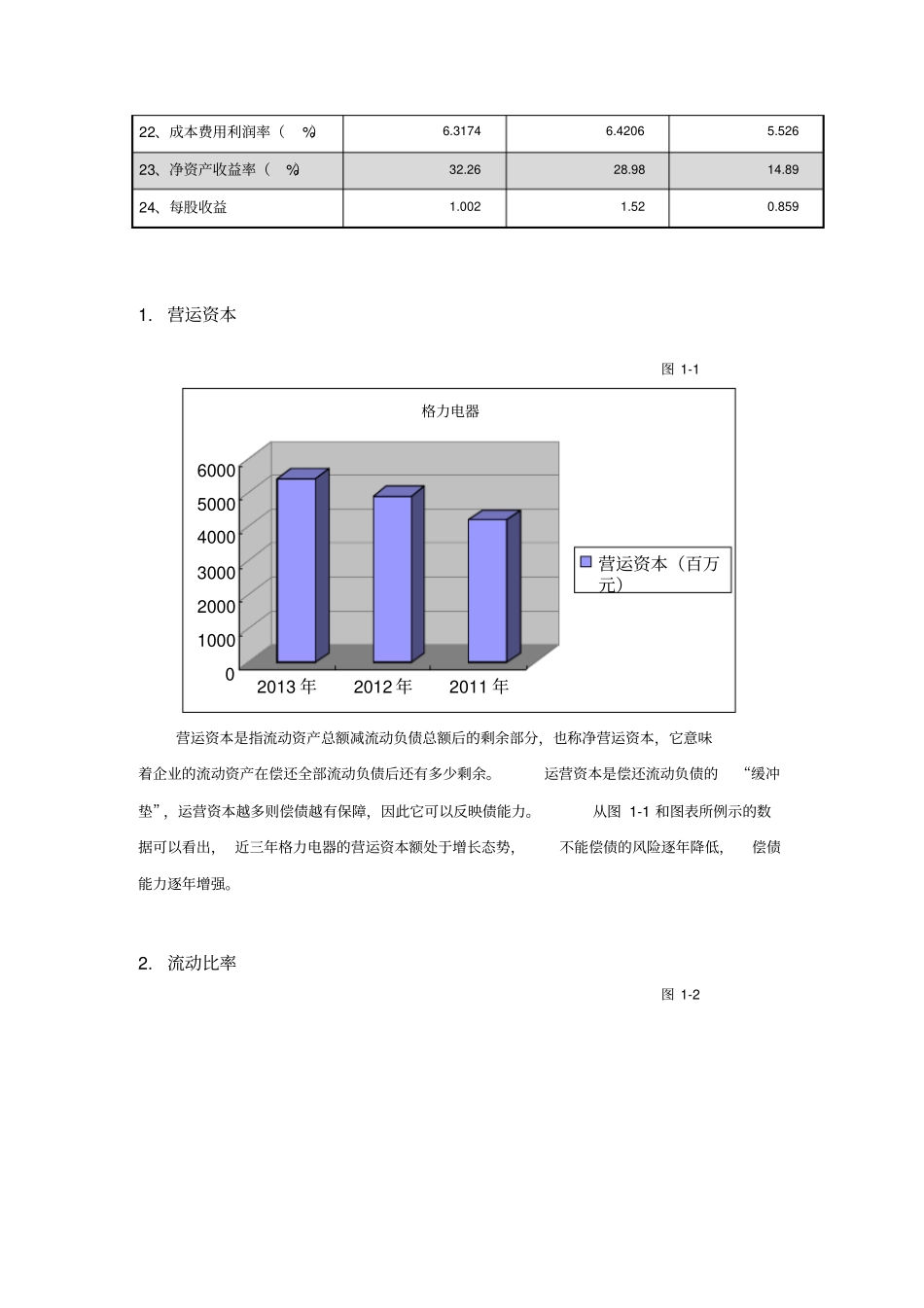

二、历史比较分析公司偿债能力是指公司清偿到期债务的现金保障程度

偿债能力可分为短期偿债能力和长期偿债能力

分析偿债能力主要是分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力

在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱

资产运用效率,是指资产利用的有效性和充分性

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩

获利能力是指企业赚取利润的能力

获利能力主要由