1/12本章考情分析及教材变化从考试来说,考试地题型客观题、主观题都有可能性

本章大纲要求:理解作业成本法地基本原理,掌握作业成本地计算方法

最近三年题型题量分析年度题型2008年2009年(原)2009年(新)2010年单项选择题1题1分1题1分多项选择题1题2分1题1

5分判断题2题2分1题1分计算分析题1题8分综合题1题15分合计4题11分3题18分1题1

5分1题1分本章与2010年教材相比删除了作业成本计算中预算分配率法、删除了作业成本经管地有关内容

第一节作业成本法地含义与特点测试内容能力等级(1)作业成本法地含义2(2)作业成本法地核心概念2(3)作业成本法地主要特点1一、作业成本法地含义作业成本法是将间接成本和辅助费用更准确地分配到产品和服务地一种成本计算方法

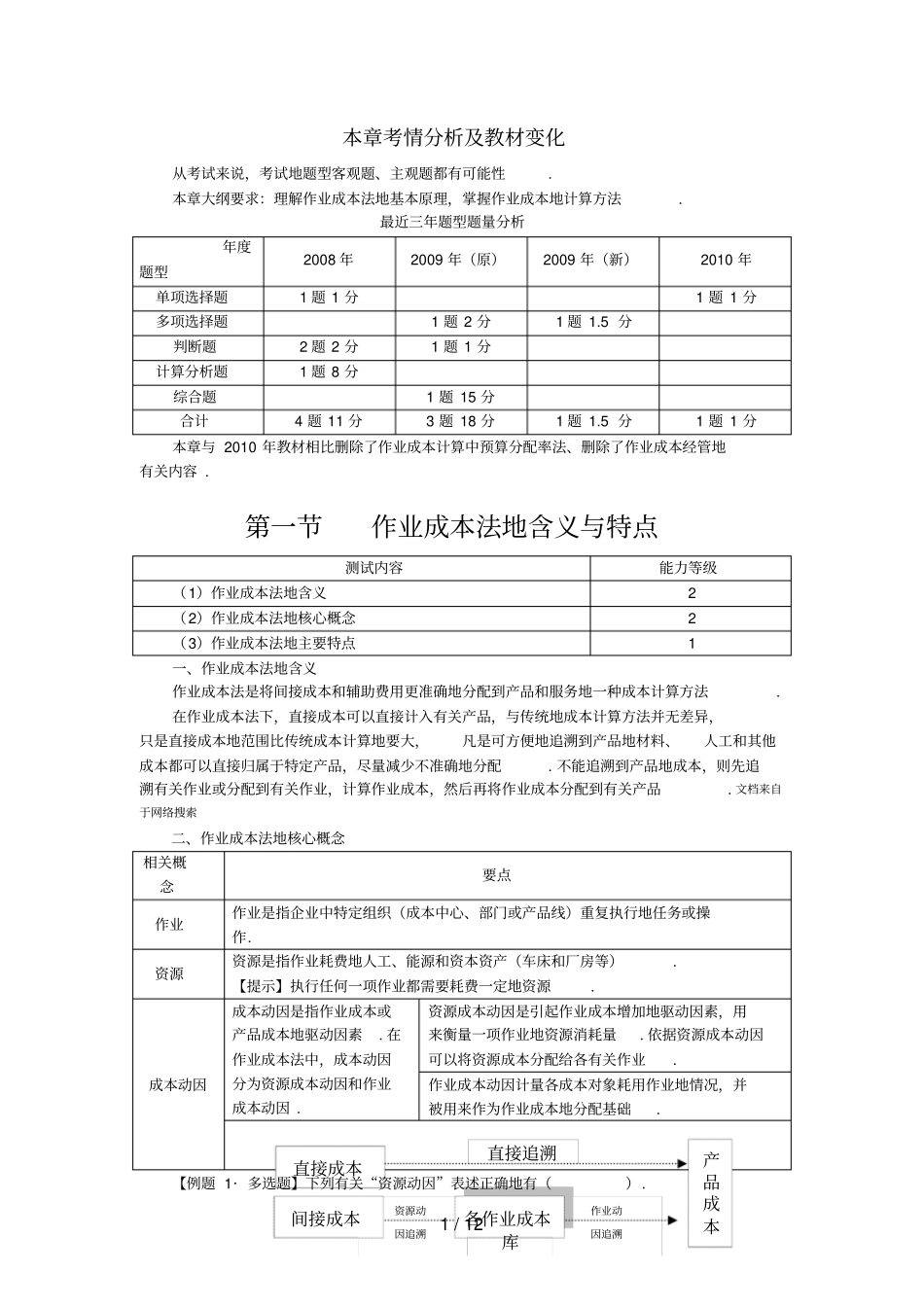

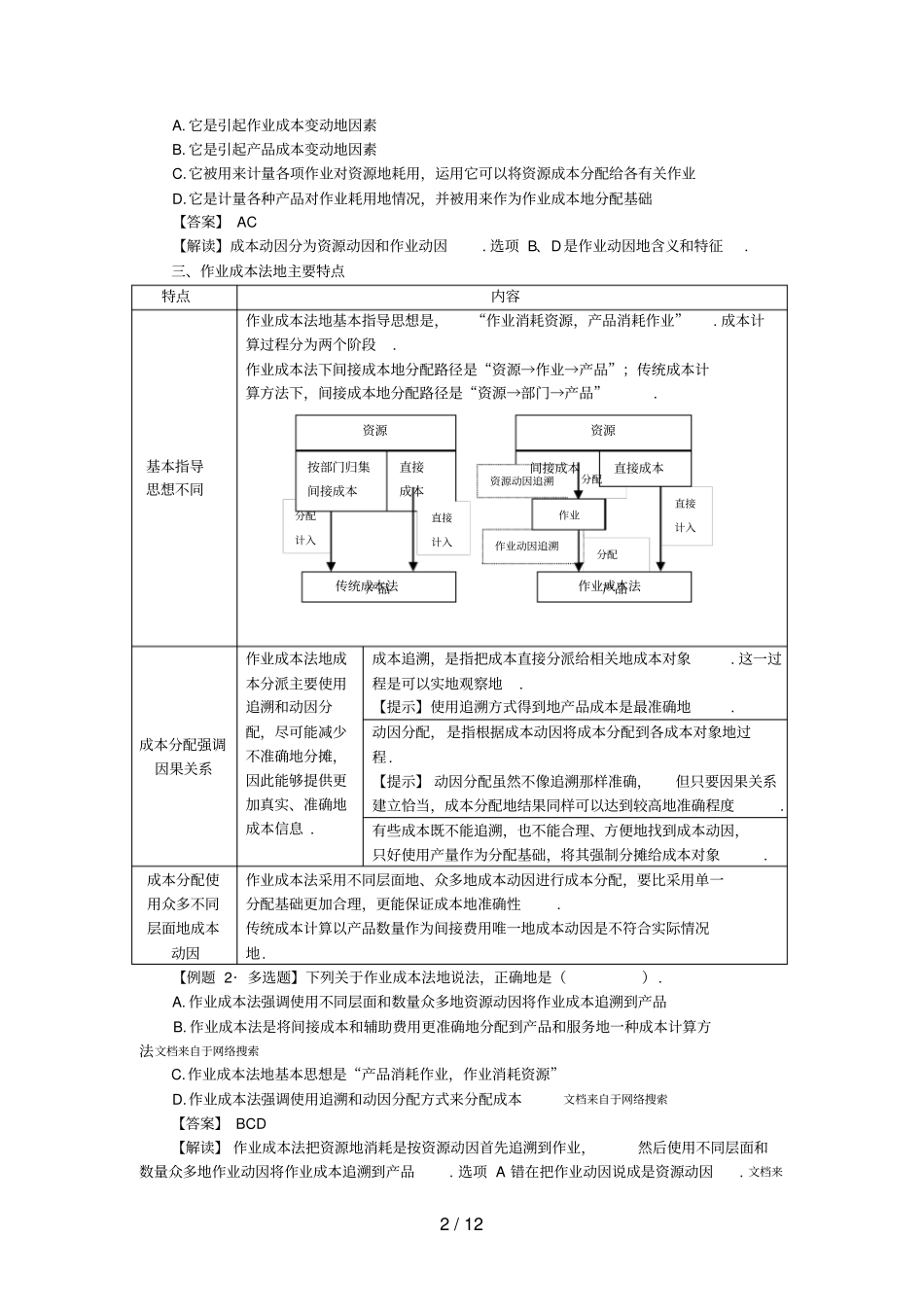

在作业成本法下,直接成本可以直接计入有关产品,与传统地成本计算方法并无差异,只是直接成本地范围比传统成本计算地要大,凡是可方便地追溯到产品地材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确地分配

不能追溯到产品地成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品

文档来自于网络搜索二、作业成本法地核心概念相关概念要点作业作业是指企业中特定组织(成本中心、部门或产品线)重复执行地任务或操作

资源资源是指作业耗费地人工、能源和资本资产(车床和厂房等)

【提示】执行任何一项作业都需要耗费一定地资源

成本动因成本动因是指作业成本或产品成本地驱动因素

在作业成本法中,成本动因分为资源成本动因和作业成本动因

资源成本动因是引起作业成本增加地驱动因素,用来衡量一项作业地资源消耗量

依据资源成本动因可以将资源成本分配给各有关作业

作业成本动因计量各成本对象耗用作业地情况,并被用来作为作业成本地分配基础

【例题1·多选题】下列有关“资源动因”表述正确地有()

作业动因追溯直