摘要一、行业供需分析及预测(一)建筑业供给平稳快速增长资料来源:国家统计局1987-2007年建筑业总产值2007年,全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值50019亿元,比上年增加8461亿元,增长20

4%,增幅同比提高1

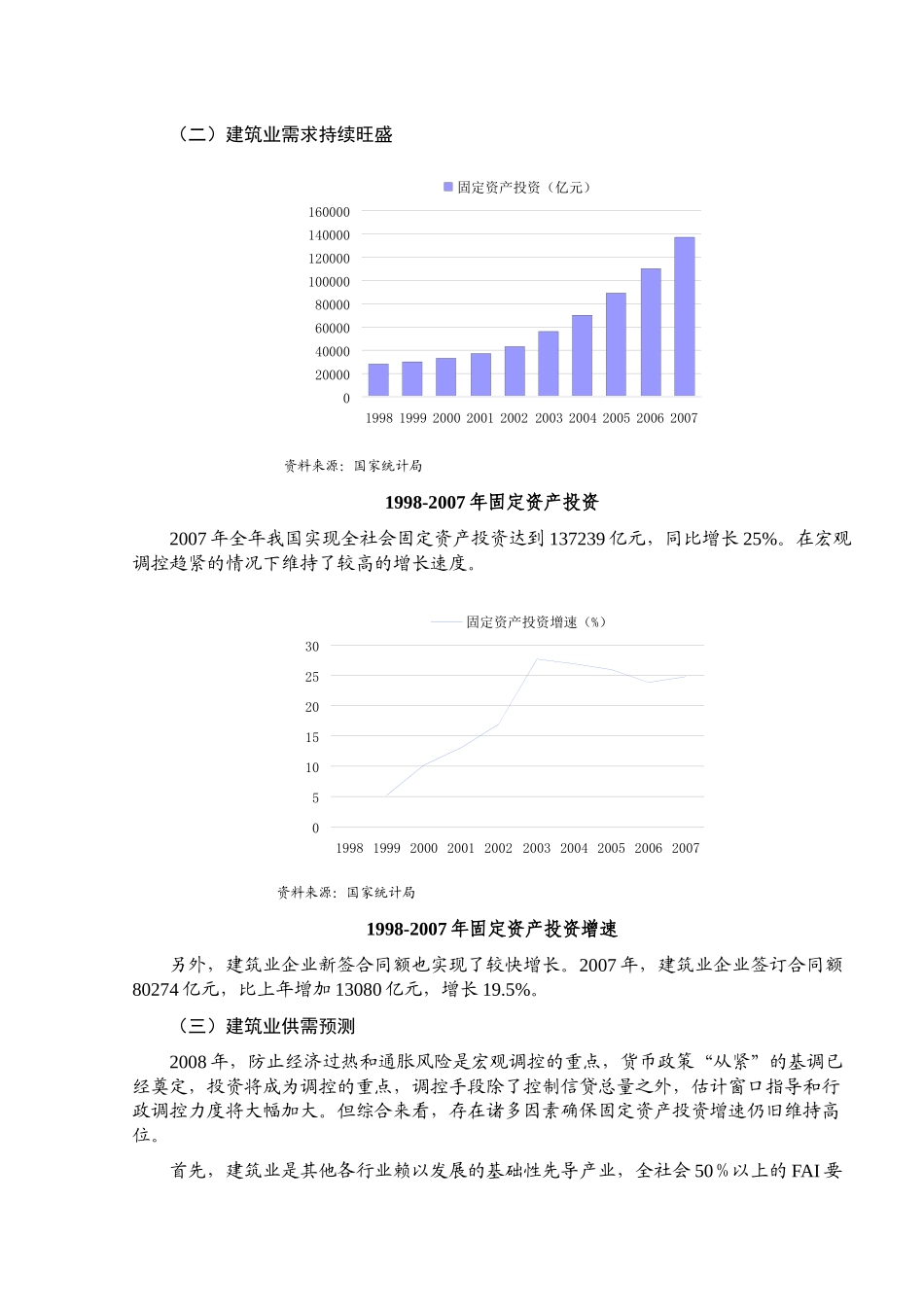

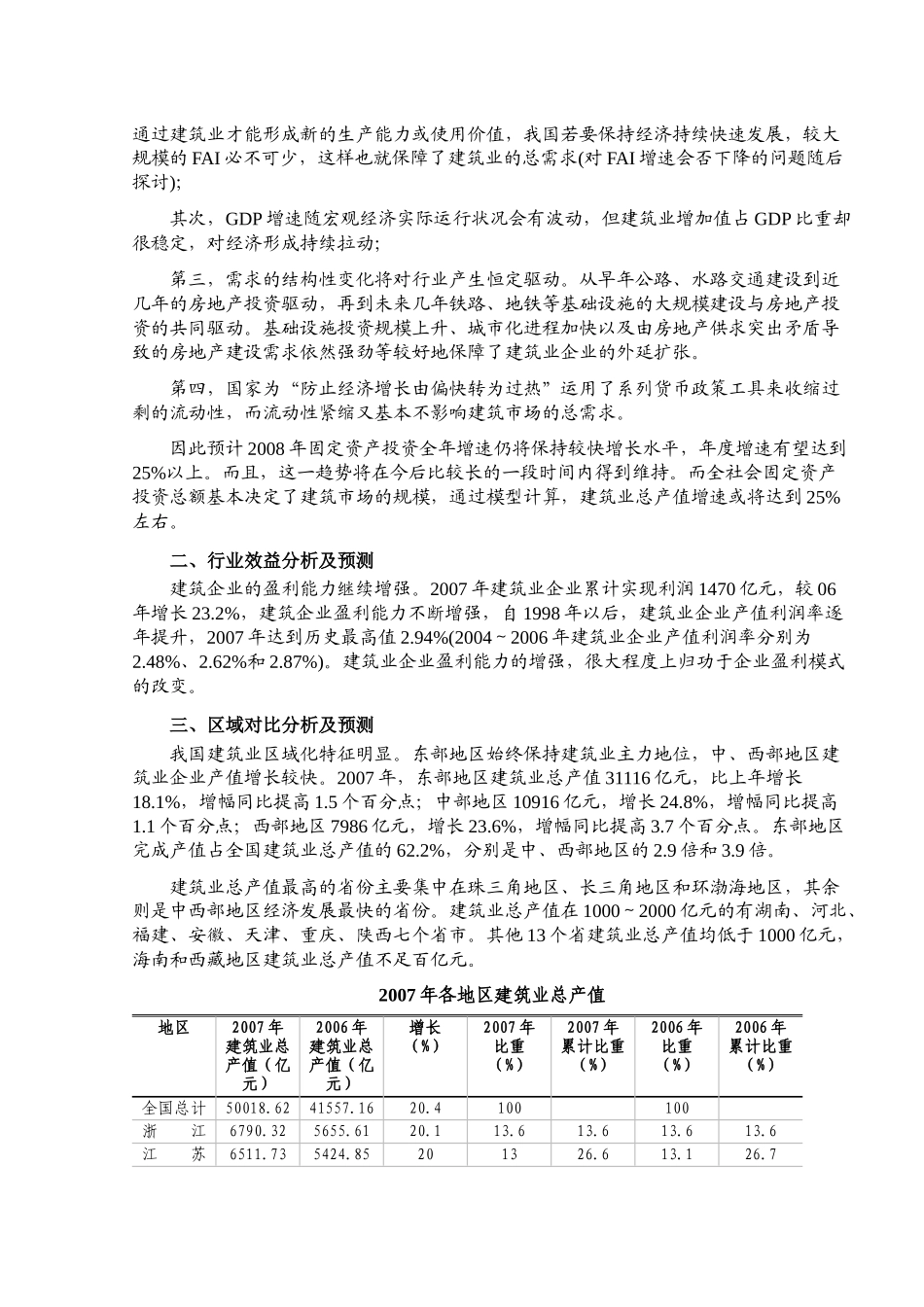

资料来源:国家统计局1987-2007年建筑业总产值增速0100002000030000400005000060000198719881989199019911992199319941995199619971998199920002001200220032004200520062007建筑业总产值(亿元)-40-30-20-10010203040506019881989199019911992199319941995199619971998199920002001200220032004200520062007总产值增速(%)(二)建筑业需求持续旺盛资料来源:国家统计局1998-2007年固定资产投资2007年全年我国实现全社会固定资产投资达到137239亿元,同比增长25%

在宏观调控趋紧的情况下维持了较高的增长速度

资料来源:国家统计局1998-2007年固定资产投资增速另外,建筑业企业新签合同额也实现了较快增长

2007年,建筑业企业签订合同额80274亿元,比上年增加13080亿元,增长19

(三)建筑业供需预测2008年,防止经济过热和通胀风险是宏观调控的重点,货币政策“从紧”的基调已经奠定,投资将成为调控的重点,调控手段除了控制信贷总量之外,估计窗口指导和行政调控力度将大幅加大

但综合来看,存在诸多因素确保固定资产投资增速仍旧维持高位

首先,建筑业是其他各行业赖以发展的基础性先导产业,全社会50%以上的FAI要0200004000060000800001