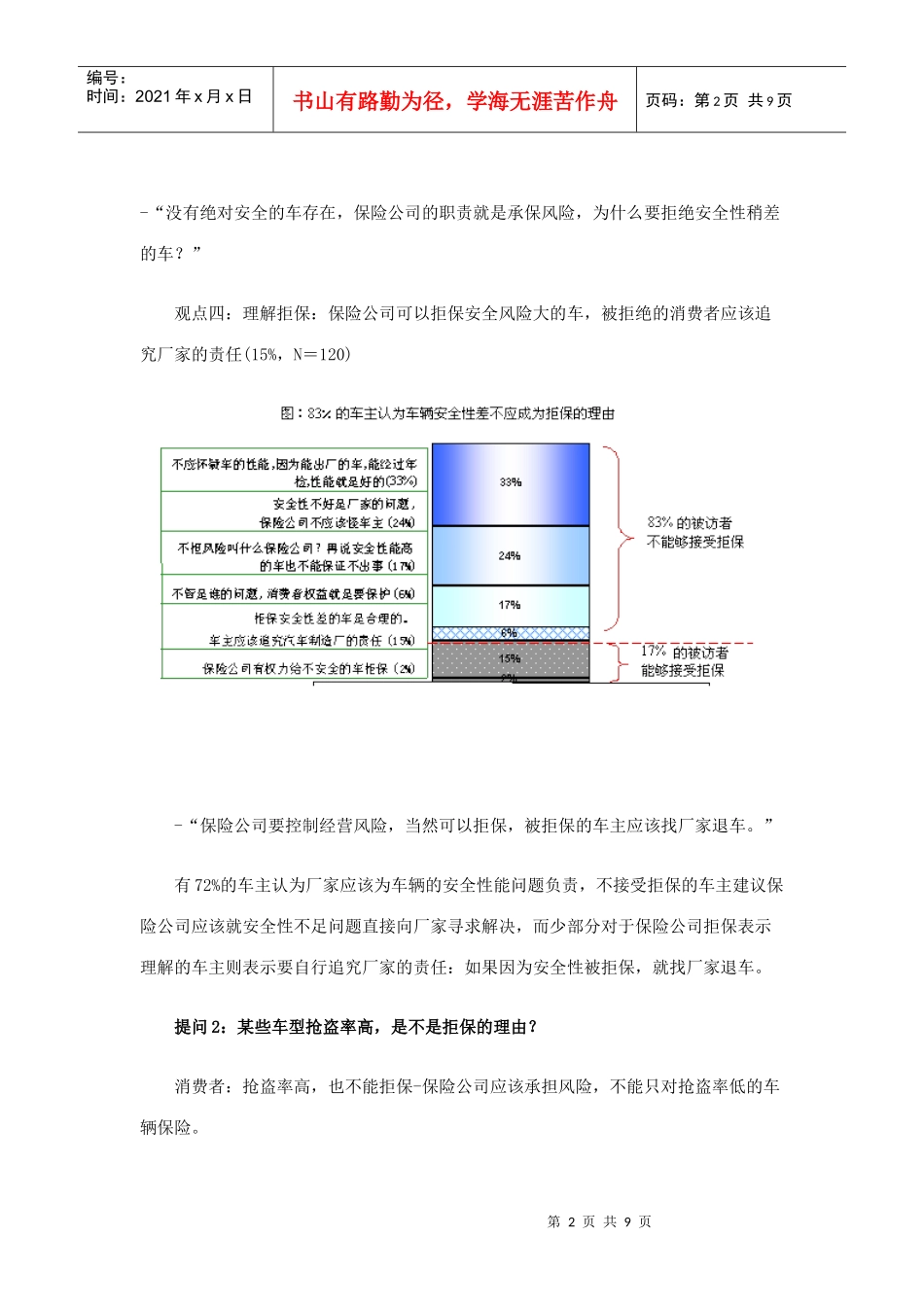

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页汽车承保风险调查2003年1月生效的新车险条例给了保险公司大于以往的自主性,保险公司可以根据“人、车、地”的属性来决定险种和费率水平

也就是说,保险公司有可能为了降低经营风险而对某些出险可能性大的车辆区别对待,不能排除拒绝承保的可能性

面对被拒保的风险,车主们会作何感想呢

中国汽车报与新华信市场研究咨询公司联合对120位车主进行了随机调查,询问了他们对于拒保问题的看法

提问1:某车型的安全性能不高,能不能拒保

消费者:难以接受“安全性能差”成为拒保的理由,为车辆安全性能负责的应该是厂家而不是车主

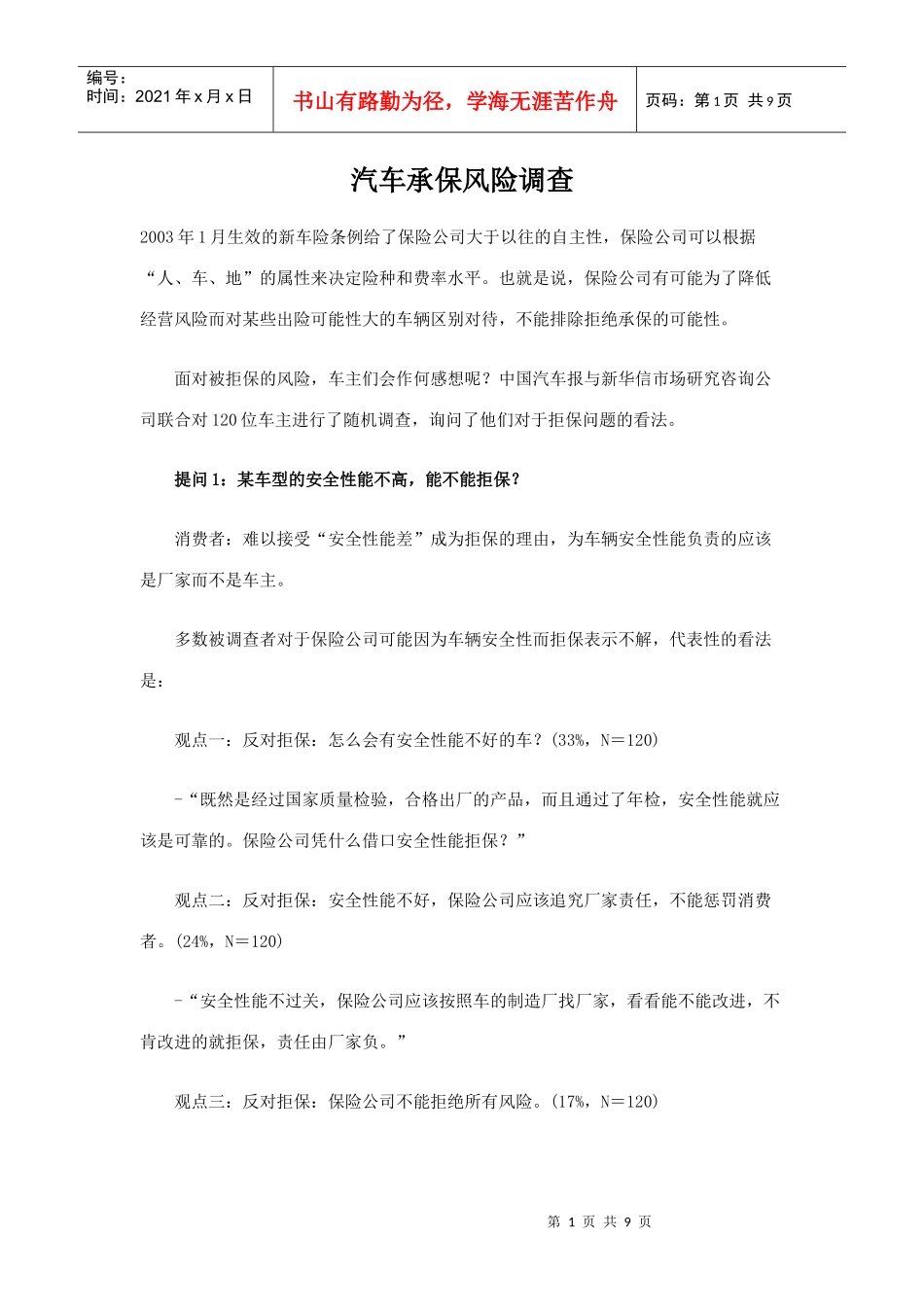

多数被调查者对于保险公司可能因为车辆安全性而拒保表示不解,代表性的看法是:观点一:反对拒保:怎么会有安全性能不好的车

(33%,N=120)-“既然是经过国家质量检验,合格出厂的产品,而且通过了年检,安全性能就应该是可靠的

保险公司凭什么借口安全性能拒保

”观点二:反对拒保:安全性能不好,保险公司应该追究厂家责任,不能惩罚消费者

(24%,N=120)-“安全性能不过关,保险公司应该按照车的制造厂找厂家,看看能不能改进,不肯改进的就拒保,责任由厂家负

”观点三:反对拒保:保险公司不能拒绝所有风险

(17%,N=120)第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页-“没有绝对安全的车存在,保险公司的职责就是承保风险,为什么要拒绝安全性稍差的车

”观点四:理解拒保:保险公司可以拒保安全风险大的车,被拒绝的消费者应该追究厂家的责任(15%,N=120)-“保险公司要控制经营风险,当然可以拒保,被拒保的车主应该找厂家退车

”有72%的车主认为厂家应该为车辆的安全性能问题负责,不接受拒保的车主建议保险公司应该就安全性不足问题直接向厂家寻求解决,而