增值税六项特殊销售下销售额的确定教学方案授课人:XX市税务局(课程名称)培训目标了解:增值税六项特殊销售方式掌握:增值税六项特殊销售下销项税额的确定

培训内容重点:增值税六项特殊销售下销项税额的确定

难点:以折扣方式销售货物、包装物押金计税问题培训方法讲授法培训课时1课时课前准备教学实施过程一、课程导入增值税销售额的确定是准确计算应纳税额的关键,其中特殊销售业务又是确定销售额最容易出错的地方,折扣销售、销售折扣、销售折让等不同销售方式确定的销售额不但在税法上不一致,更在账务处理时也不一样,稍有不慎就会造成错误

今天我们就一起来学习一下增值税特殊销售销售额的确定

二、课堂教学增值税常见的特殊销售方式有6项;以折扣方式销售货物、以旧换新销售货物、还本销售、以物易物、直销、包装物押金计税问题

以折扣方式销售货物①折扣销售(会计为商业折扣):是指销售方在销售货物、提供应税劳务,销售服务、无形资产或不动产时因购买方需求量大或者促销等原因,而给予的价格方面的优惠

折扣销售通常是按照折扣后的销售额确定计税依据

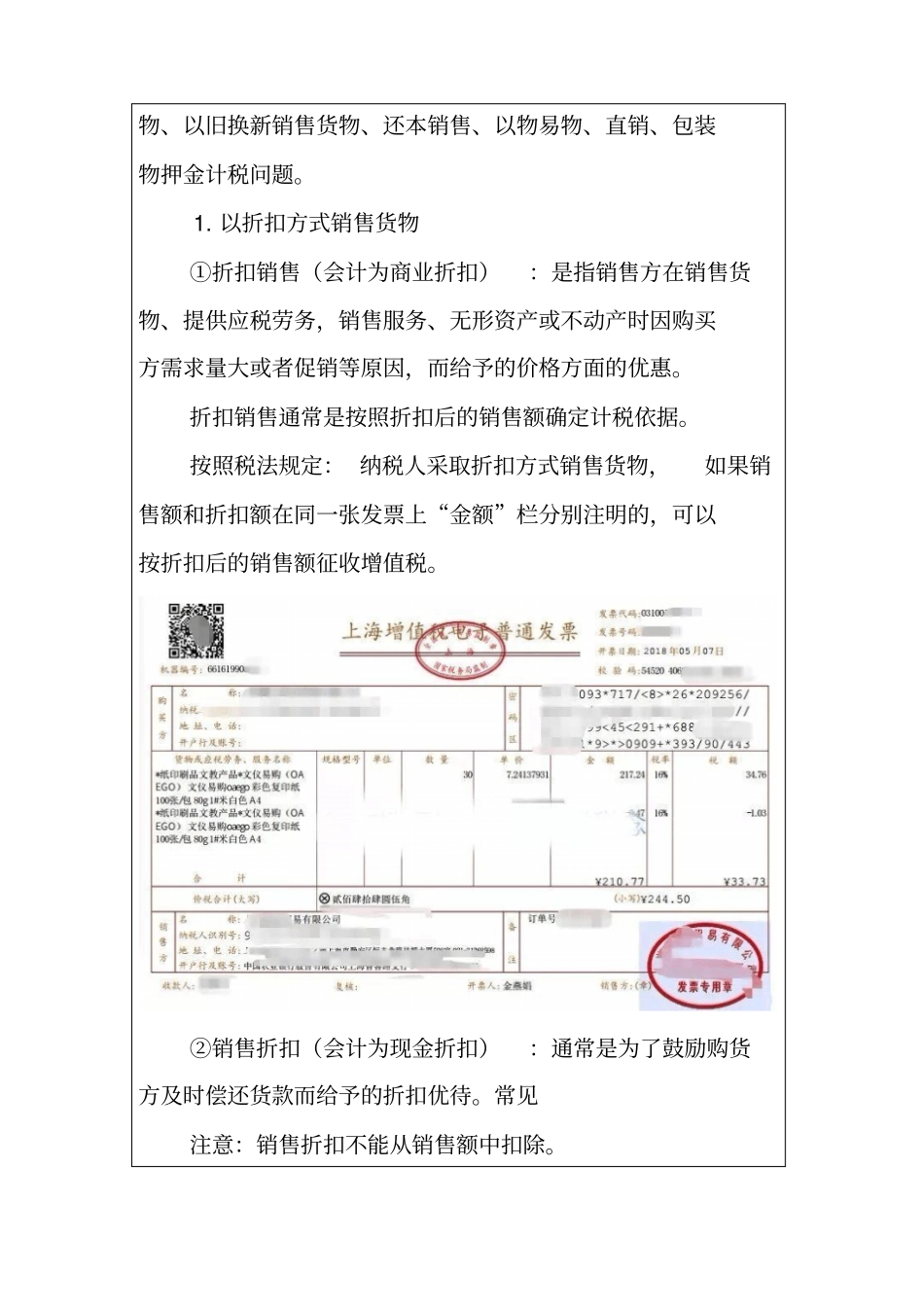

按照税法规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上“金额”栏分别注明的,可以按折扣后的销售额征收增值税

②销售折扣(会计为现金折扣):通常是为了鼓励购货方及时偿还货款而给予的折扣优待

常见注意:销售折扣不能从销售额中扣除

【例题·计算题】甲企业2019年6月销售给某专卖商店A牌商品一批,由于货款回笼及时,根据合同规定,给予专卖商店2%折扣,甲企业实际取得不含税销售额245万元,计算计税销售额

『正确答案』计税销售额=245÷(1-2%)=250(万元)销项税额=250×13%=32

5(万元)账务处理:销售实现时:借:应收账款282

5贷:主营业务收入250应交税费——应交增值税(销项税额)32

5货款回笼时:借:银行存款277

5财务费用5贷:应收账款