第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第四章生产费用在完工产品和月末在产品之间的分配【本章内容简介】:企业在生产经营过程中发生的生产费用,经过各种产品之间的分配和归集之后,应计入本月各种产品成本的生产费用,都已反映在“基本生产成本”科目及所属明细科目中

为了计算产成品,还需加上期初在产品成本,然后将其在本期完工产品和期末在产品之间进行分配,计算本月完工产品成本

本章主要讲述归集在“基本生产成本”科目的生产费用在完工产品和月末在产品之间分配的程序和方法月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本第一节在产品数量的核算【教学目的】:(1)掌握在产品的狭义广义的范围;(2)掌握在产品数量核算方法;(3)明确在产品数量清查核算的基本方法

【教学重点】:在产品数量核算

【教学难点】:广义在产品范围

【课堂类型】:理论课【教学过程】:一、涵义:在产品:是指处在生产过程中,尚未完工、不能对外销售的产品

理解:广义:从整个企业来看,正在加工中的产品和加工虽已告一段落但还需继续加工的自制半成品

(含:未入库的产成品,等待返修的可修复废品)狭义:从某一加工阶段来看,正在加工中的产品(完成本阶段的自制半成品不包含在内)第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页××一切准备对外销售的零配件、自制半成品都应作为产成品看待

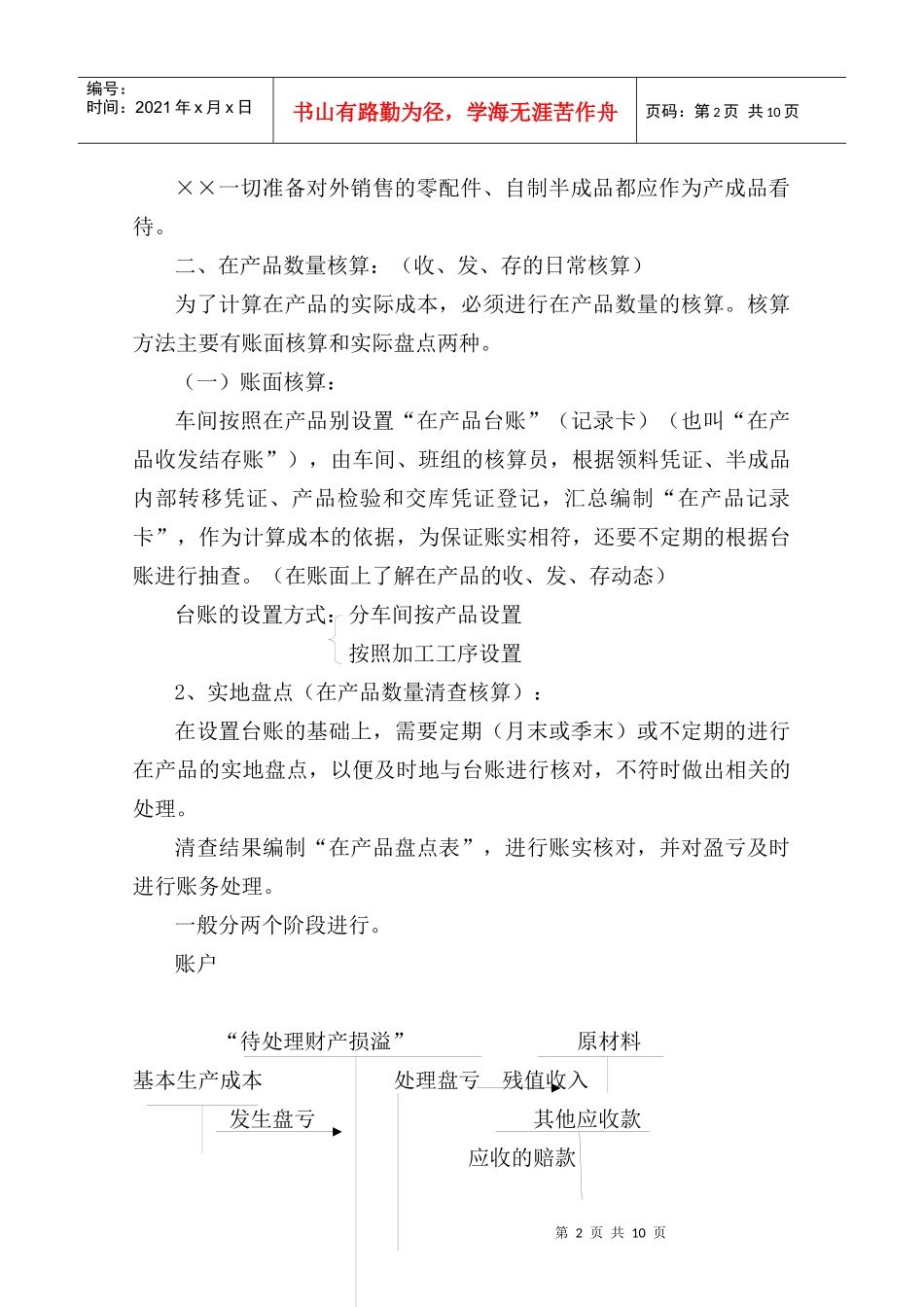

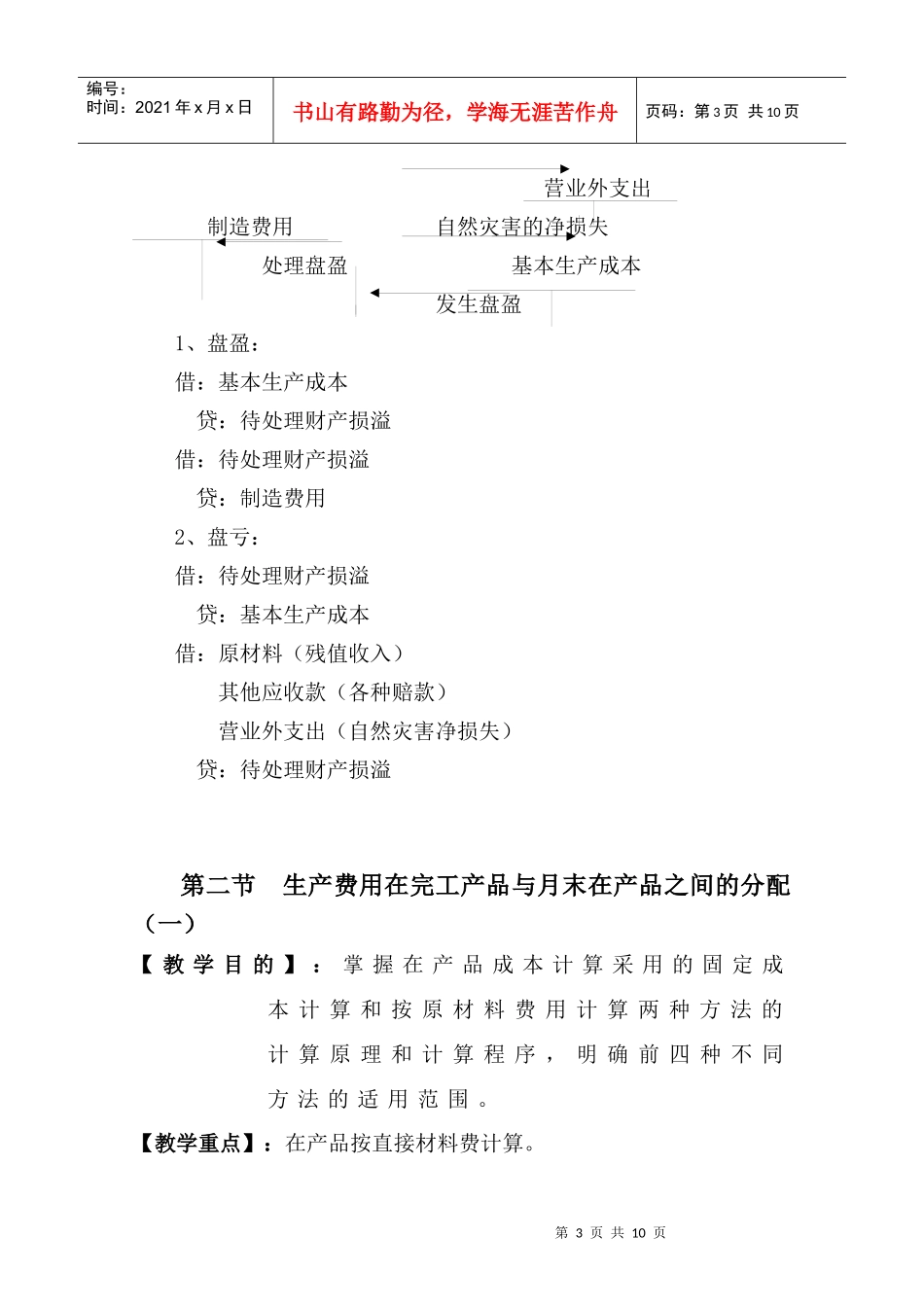

二、在产品数量核算:(收、发、存的日常核算)为了计算在产品的实际成本,必须进行在产品数量的核算

核算方法主要有账面核算和实际盘点两种

(一)账面核算:车间按照在产品别设置“在产品台账”(记录卡)(也叫“在产品收发结存账”),由车间、班组的核算员,根据领料凭证、半成品内部转移凭证、产品检验和交库凭证登记,汇总编制“在产品记录卡”,作为计算成本的依