第四章费用在各种产品之间的归集和分配练习一1.目的:练习材料费用的分配2.资料:长江公司有两个基本生产车间,一个机修车间和一个动力车间

第一生产车间生产#101和#102产品,第二车间生产#201产品

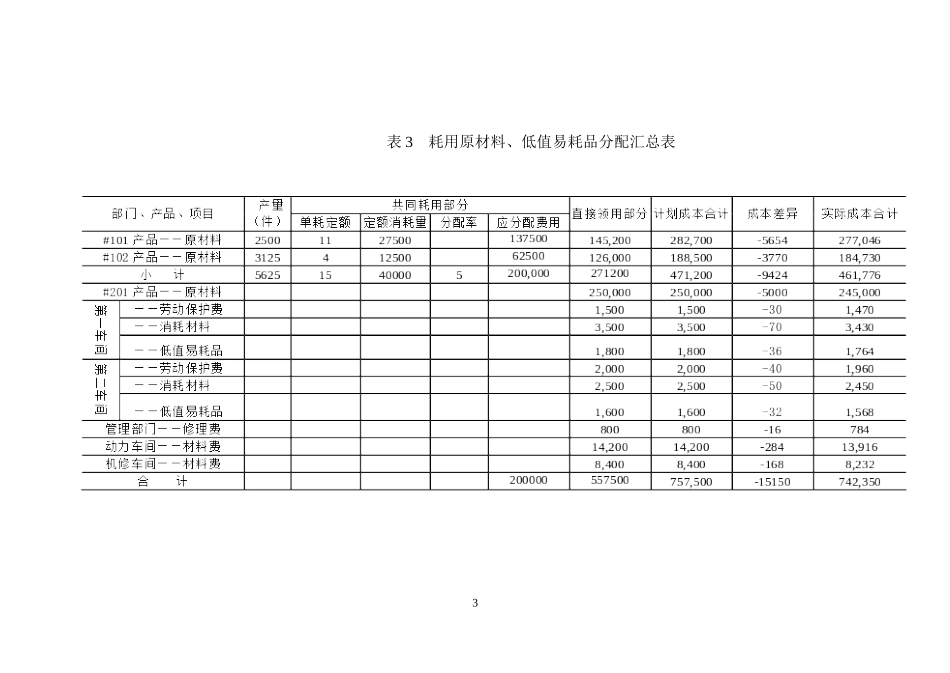

(1)材料费用的分配根据领料单汇总长江公司20××年10月份的各车间、部门和各种产品领用的原材料、低值易耗品如表1

表1材料费用汇总表领料单位用途计划价格材料成本差异实际价格第一车间制造#101产品的材料145,200-2904142,296制造#102产品的材料126,000-2520123,480制造#101、#102产品的材料200,000-4000196,000劳动保护用品1,500-301,470一般性消耗3,500-703,430生产领用低值易耗品1,800-361,764第二车间制造#201产品的材料250,000-5000245,000劳动保护用品2,000-401,960一般性消耗2,500-502,450机器设备小修理费用1,600-321,568企管部门仓库经费800-16784动力车间生产用14,200-28413,916机修车间生产用8,400-1688,232合计757,500-15150742,350(2)燃料费用的分配根据领料单汇总长江公司20××年10月份各车间领用的燃料如表2

表2燃料费用汇总表领料单位用途计划价格材料成本差异实际价格第一车间制造#101、#102产品共同耗用11250-22511025第二车间制造#201产品耗用8000-1607840合计19250-38518865(3)该厂本月份材料价格差异率为-2%(包括燃料和低值易耗品)

1会计分录:借:生产成本—基本生产成本—一车间—101#282700—102#188500—二车间250000制造费用——一车间6800——二车间6100管理费用800辅助生产成本——动力车间14