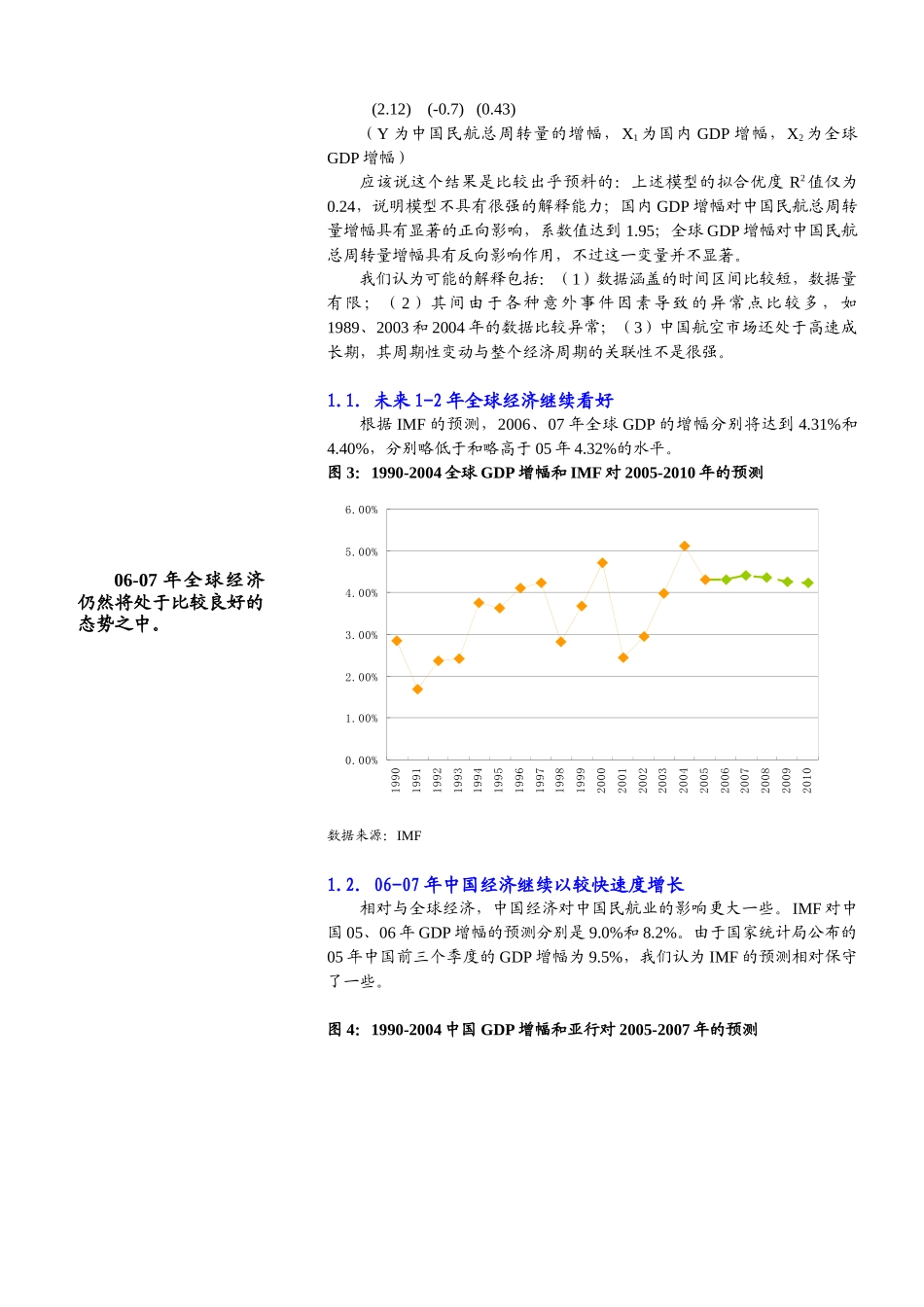

股票研究行业策略航空、机场行业中性外部环境良好内部资源整合2005年11月25日投资要点我们预测,06-07年,全球经济和中国经济都将继续保持较好的发展态势,其中,全球GDP增幅将分别达到4

40%,中国GDP增幅将分别为达到8

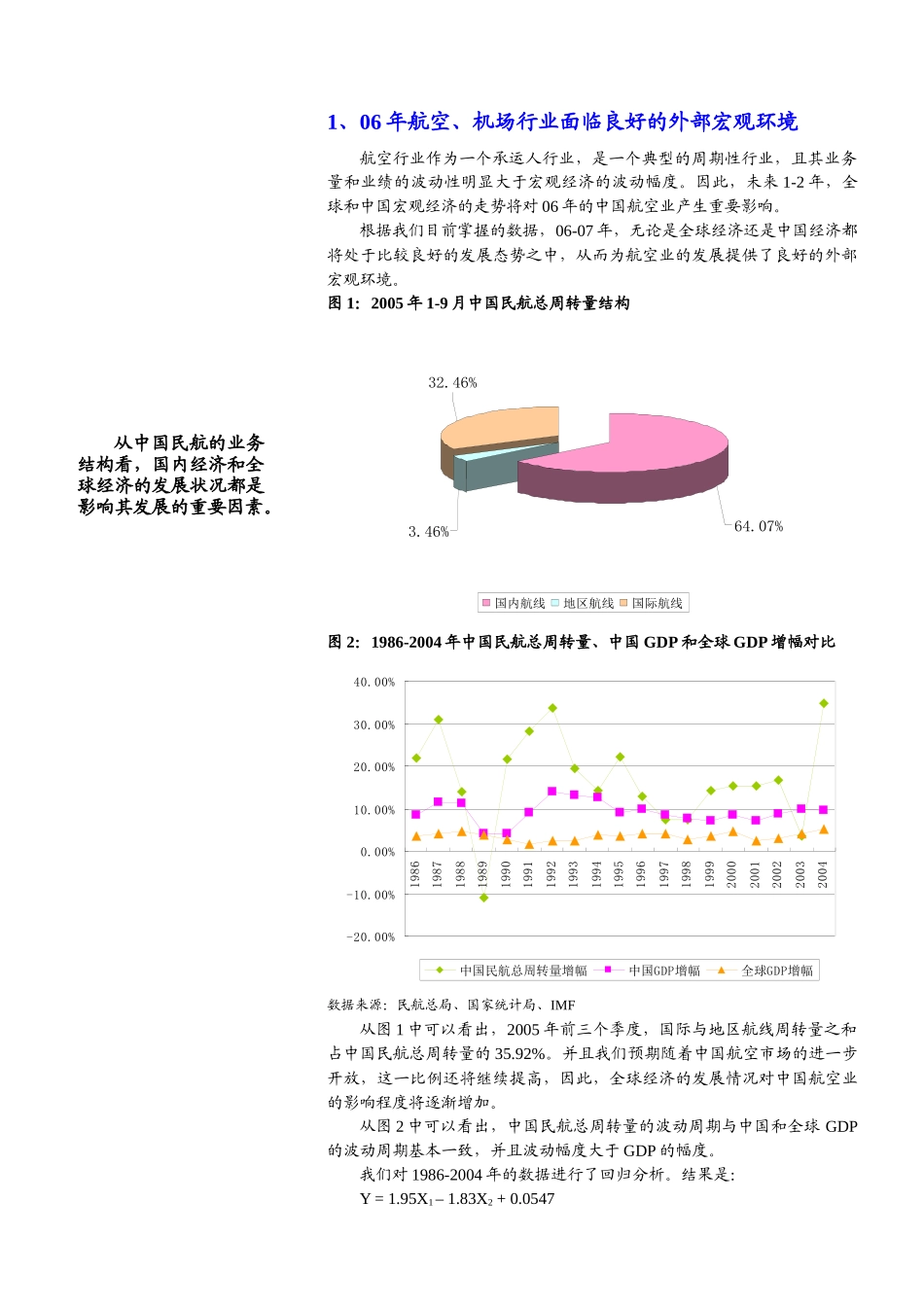

良好的外部宏观环境将为航空运输及其辅助设施——机场行业提供旺盛的运输需求,但我们认为06-07年国内航空业运力投入将相对过度

2006年将对航空业将产生重大影响的其它因素包括:人民币升值的程度和时间、国际原油价格稳步回落、国内航油销售定价体制的调整、国内机场收费体制的调整、中国航空市场的开放步伐和国内航空公司与全球三大航空联盟的合作等

可以讲,影响航空业的因素比较分散,且在时间和内容上都具有不确定性、突发性和相互之间的“独立性”

综合分析下来,我们认为06年航空业的总体形势中性,对于行业内的南方航空和上海航空给予“中性”的投资评级

2006年对机场行业将产生重大影响的因素包括:中国航空市场的增长和开放、机场收费体制的调整、人民币升值等

我们认为机场行业的总体形势依然看好

整合上海机场集团内部的其它资源,是上海机场(600009)未来发展的必由之路,也是决定其投资价值的关键因素

06年下半年,翡翠航空(全货运公司)正式投入运营以后,将对深圳机场(000089)的业绩增长产生比较明显的带动作用

我们对机场业整体给予“增持”的投资评级,对上海机场(600009)给予“增持”评级,对于深圳机场(000089)给予“谨慎增持”评级,对于白云机场(600004)维持“中性”评级

冯志刚02162580818-676fengzhigang@gtjas

com细分行业机场业增持航空业中性重点公司上海机场增持深圳机场谨慎增持白云机场中性南方航空中性上海航空中性行业指数走势数据来源:国泰君安证券研究所-60

00%-50

00%-40