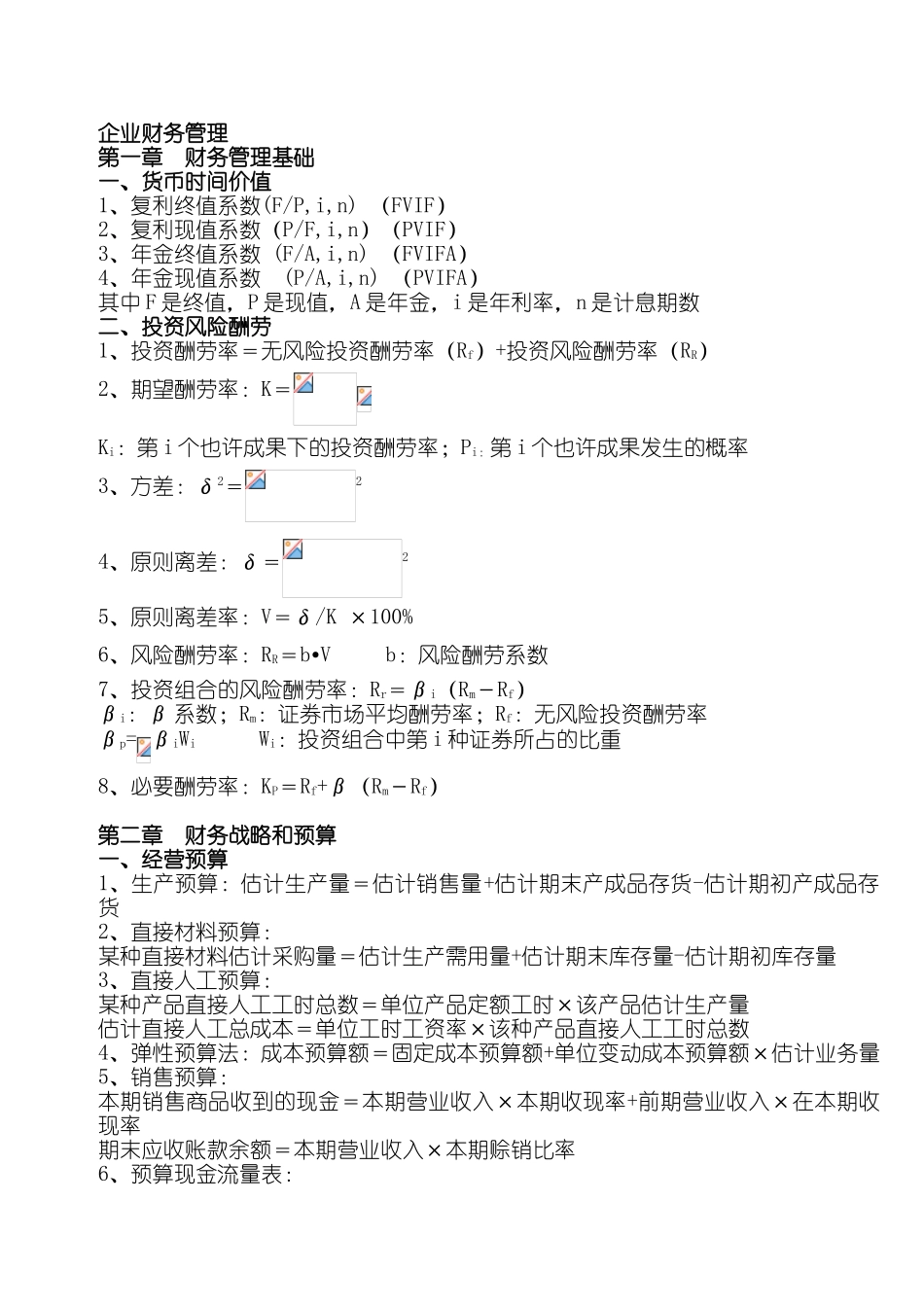

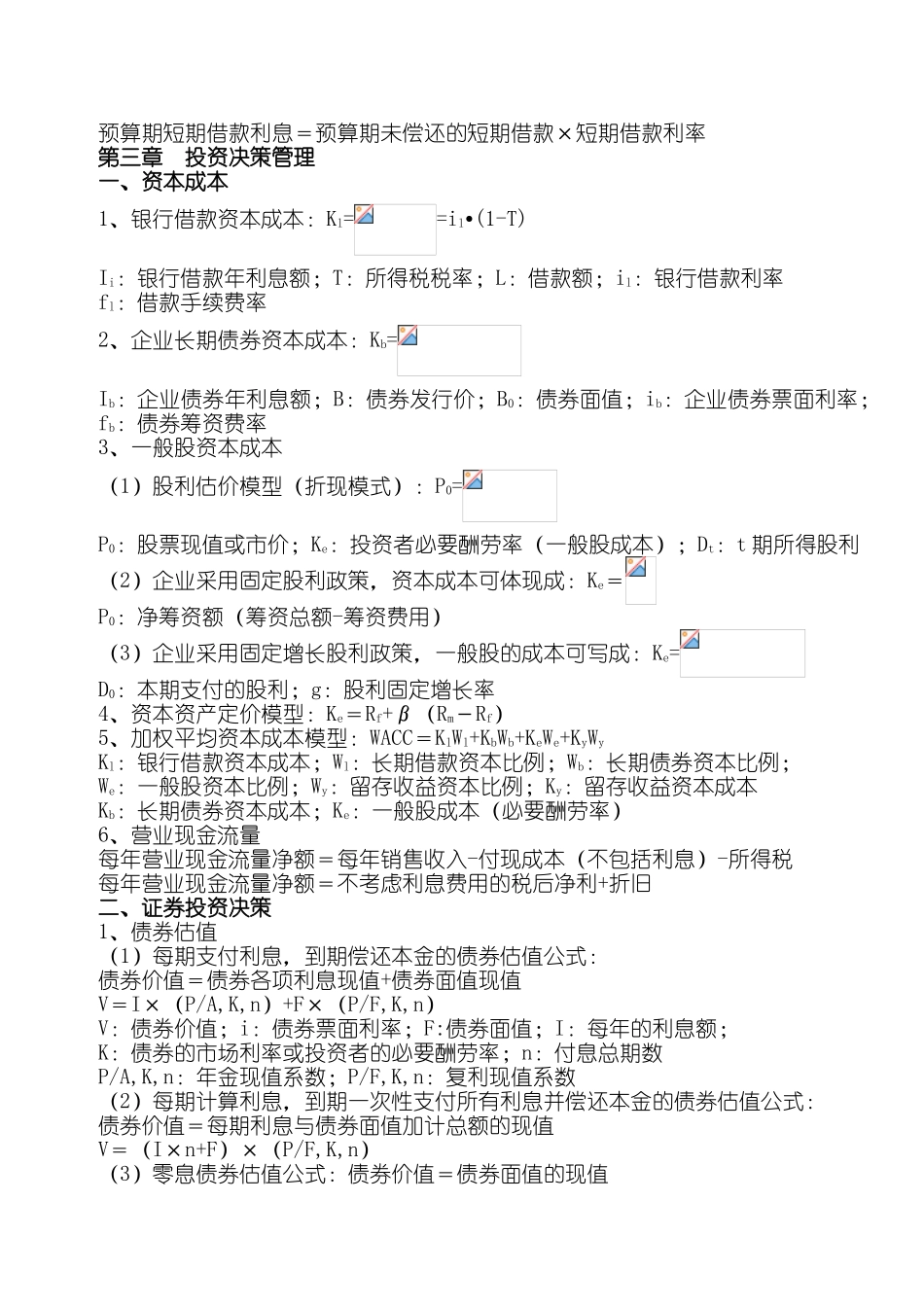

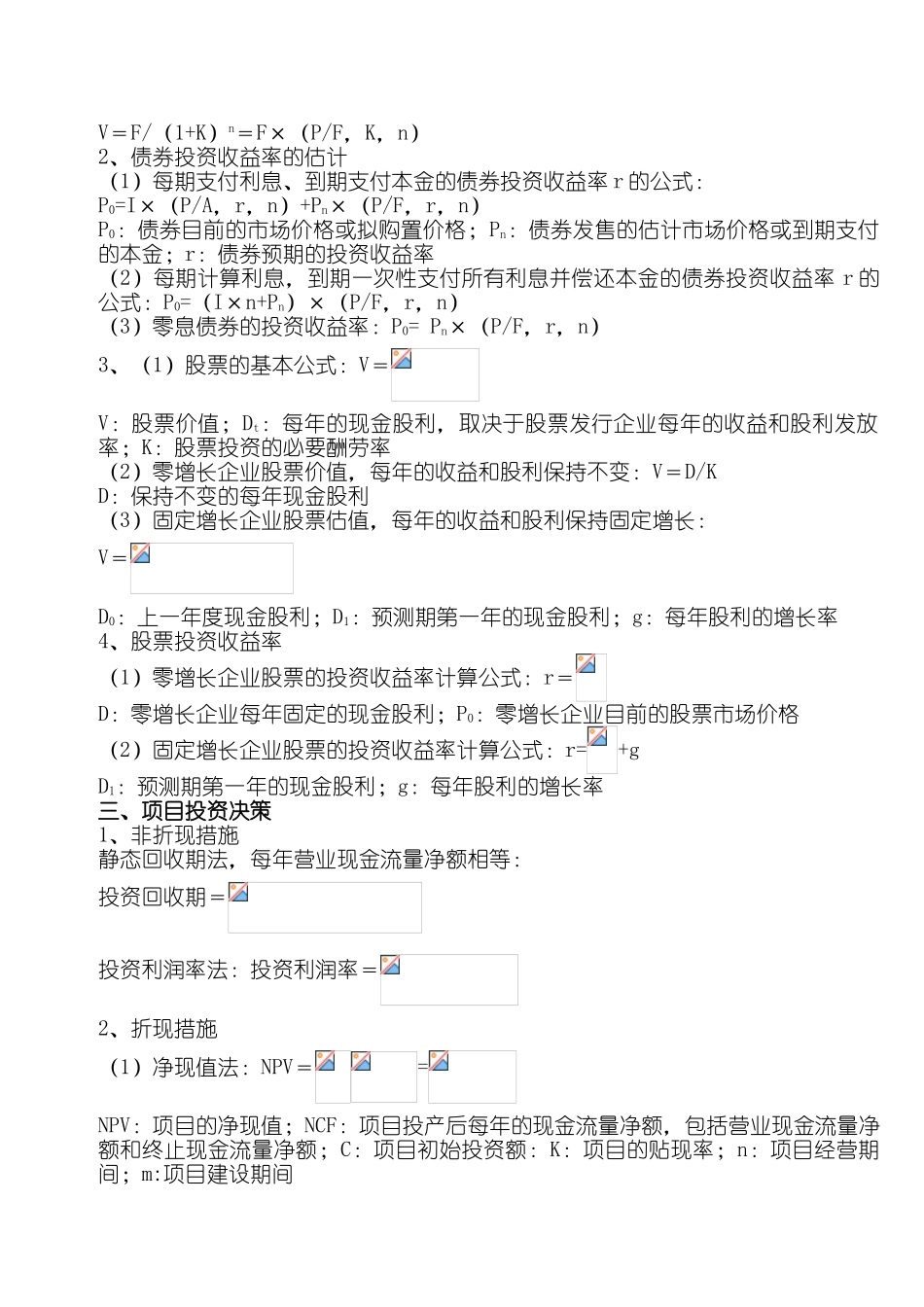

企业财务管理第一章财务管理基础一、货币时间价值1、复利终值系数(F/P,i,n)(FVIF)2、复利现值系数(P/F,i,n)(PVIF)3、年金终值系数(F/A,i,n)(FVIFA)4、年金现值系数(P/A,i,n)(PVIFA)其中F是终值,P是现值,A是年金,i是年利率,n是计息期数二、投资风险酬劳1、投资酬劳率=无风险投资酬劳率(Rf)+投资风险酬劳率(RR)2、期望酬劳率:K=Ki:第i个也许成果下的投资酬劳率;Pi:第i个也许成果发生的概率3、方差:δ2=24、原则离差:δ=25、原则离差率:V=δ/K×100%6、风险酬劳率:RR=b•Vb:风险酬劳系数7、投资组合的风险酬劳率:Rr=βi(Rm-Rf)βi:β系数;Rm:证券市场平均酬劳率;Rf:无风险投资酬劳率βp=βiWiWi:投资组合中第i种证券所占的比重8、必要酬劳率:KP=Rf+β(Rm-Rf)第二章财务战略和预算一、经营预算1、生产预算:估计生产量=估计销售量+估计期末产成品存货-估计期初产成品存货2、直接材料预算:某种直接材料估计采购量=估计生产需用量+估计期末库存量-估计期初库存量3、直接人工预算:某种产品直接人工工时总数=单位产品定额工时×该产品估计生产量估计直接人工总成本=单位工时工资率×该种产品直接人工工时总数4、弹性预算法:成本预算额=固定成本预算额+单位变动成本预算额×估计业务量5、销售预算:本期销售商品收到的现金=本期营业收入×本期收现率+前期营业收入×在本期收现率期末应收账款余额=本期营业收入×本期赊销比率6、预算现金流量表:预算期短期借款利息=预算期未偿还的短期借款×短期借款利率第三章投资决策管理一、资本成本1、银行借款资本成本:Kl==il•(1-T)Ii:银行借款年利息额;T:所得税税率;L:借款额;il:银行借款利率fl:借款手续费率2、企业长期债券资本成本:Kb=Ib