【例1Z101012-3】某投资人若10年每年末存10000元,年利率8%,问10年末本利和为多少

解:由式(1Z101012-10)得:【例1Z101012-4】某投资项目,计算期5年,每年年末等额收回100万元,问在利率为10%时,开始须一次投资多少

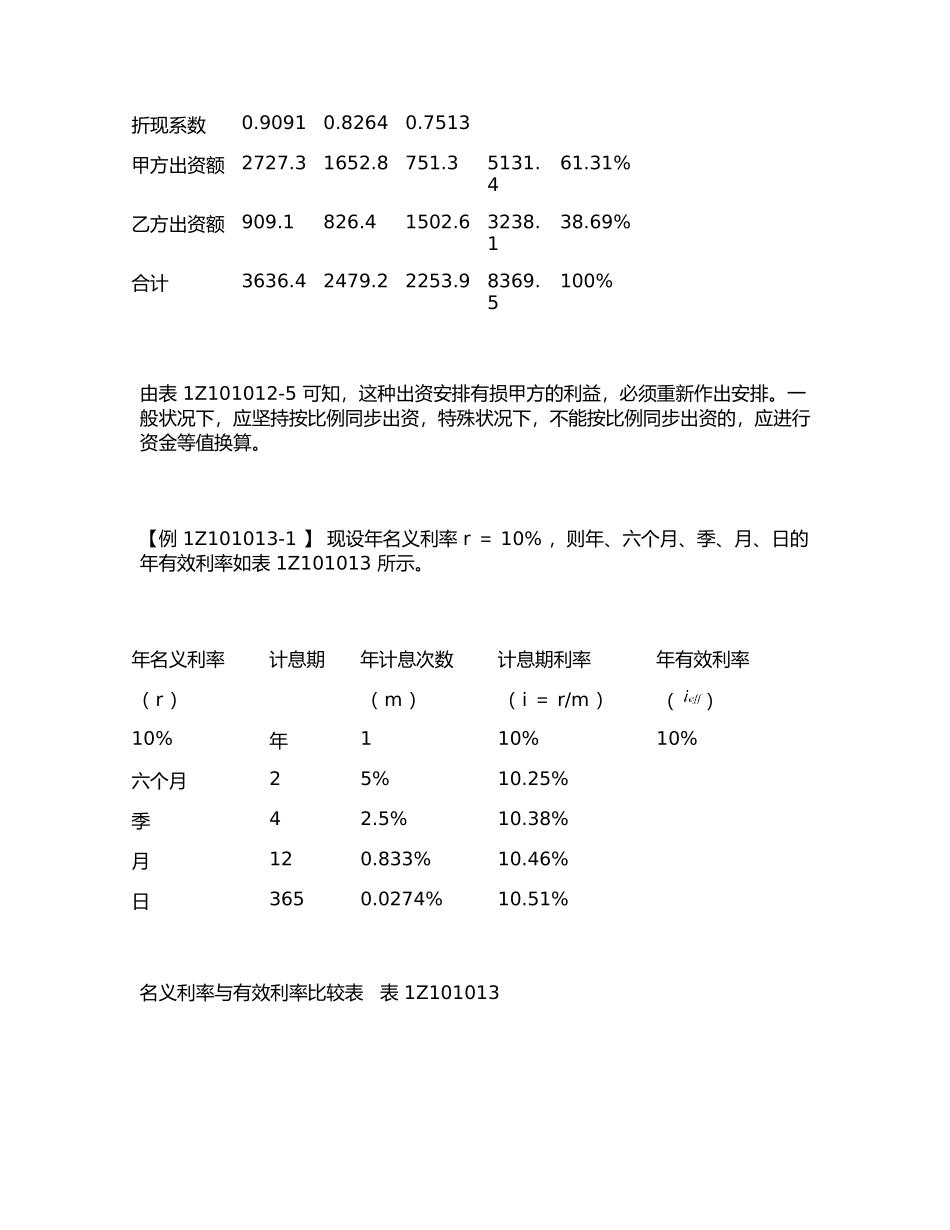

解:由式(1Z101012-12)得【例1Z101012-6】某项目投资10000万元,由甲乙双方共同投资

其中:甲方出资60%,乙方出资40%

由于双方未重视各方的出资时间,其出资状况如表1Z101012-4所示

甲乙双方出资状况单位:万元表1Z101012-4第1年第2年第3年合计所占比例甲方出资额30001000600060%乙方出资额10001000400040%合计40003000300010000100%表1Z101012-4所示的这种资金安排没有考虑资金的时间价值,从绝对额看是符合各方出资比例的

但在考虑资金时间价值后,状况就不一样了

设该项目的收益率为i=10%,运用等值的概念计算甲乙双方投资的现值如表1Z101012-5所示

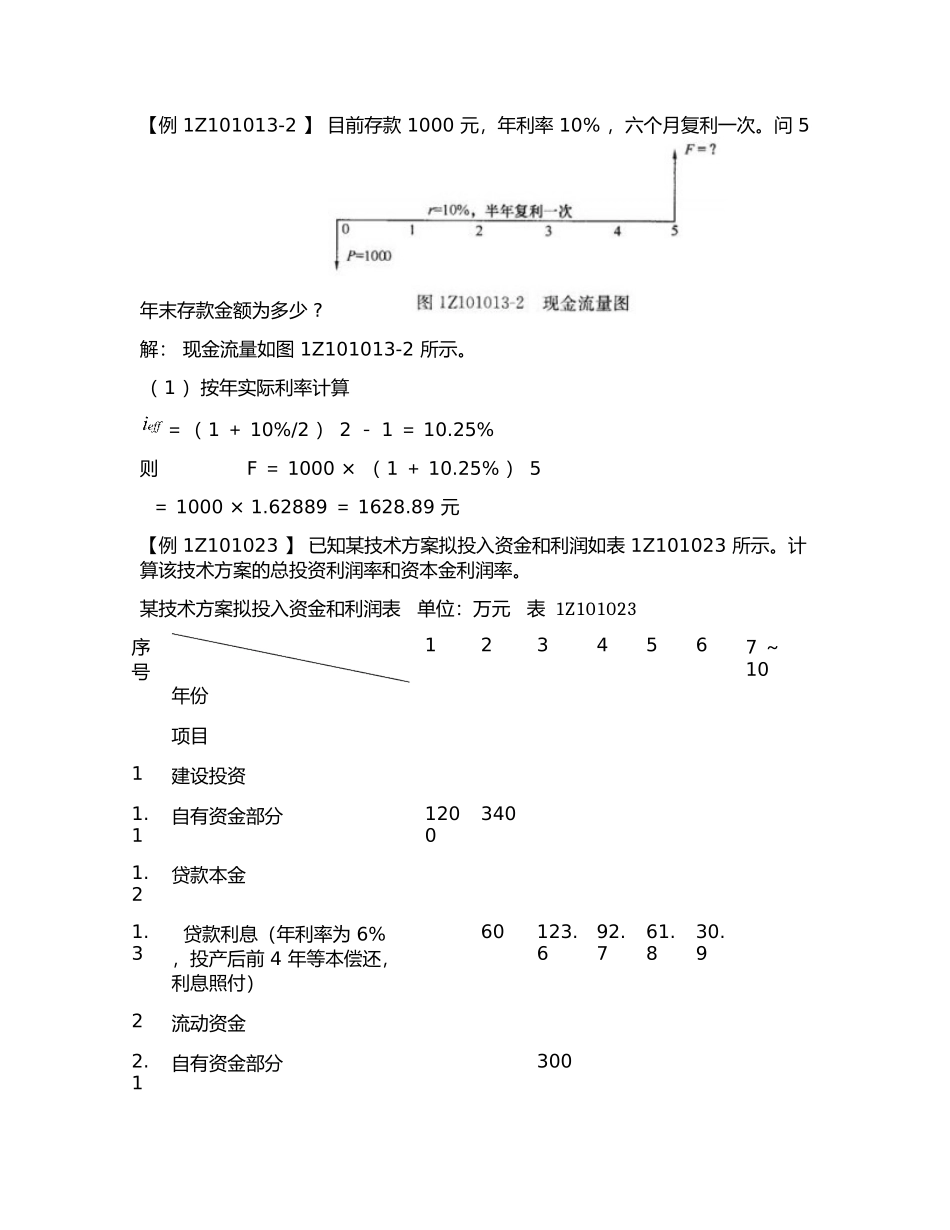

甲乙双方出资现值单位:万元表1Z101012-5第1年第2年第3年合计所占比例折现系数0

7513甲方出资额2727

31%乙方出资额909

69%合计3636

5100%由表1Z101012-5可知,这种出资安排有损甲方的利益,必须重新作出安排

一般状况下,应坚持按比例同步出资,特殊状况下,不能按比例同步出资的,应进行资金等值换算

【例1Z101013-1】现设年名义利率r=10%,则年、六个月、季、月、日的年有效利率如表1Z101013所示

年名义利率(r)计息期年计息次数(m)计息期利率(i=r/m)年有效利率()10%年110%10