第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页债券教室MicrosoftExcel在债券定价上的应用(五)收益率曲线的制作方法(一)——三次样条拟合法在固息债、浮息债以及含权债的定价中,读者反复地看到两个概念:收益率曲线和利率期限结构,不熟悉的读者很容易对这两个概念造成混淆,而实际上它们的定义截然不同在债券市场上的应用也完全不一样,因此读者有必要进行区分

在本期债券教室中,我们将首先向大家介绍收益率曲线的概念并用Excel演示收益率曲线的制作方法

收益率曲线的认识(YieldCurve)收益率曲线描绘的是附息债券的到期收益率(YieldtoMaturity)与剩余年期的关系,横轴表示基准债券的剩余年期,纵轴表示不同剩余年期相对应的到期收益率

曲线上的某一点代表着:如果将该点所对应的剩余年期的债券持有到期,期间所有的利息收入和期末返还的本金所带来的内部投资报酬率(InternalRateofReturn)为多少

收益率曲线的作用在于:对于任何一个剩余年期,在收益率曲线上都可以找到相对应的合理到期收益率

如果市场中某只债券的到期收益率大幅偏离收益率曲线,则说明有可能定价不合理,存在套利机会

需要注意的是:对于浮息债和含权债无法制作收益率曲线,因为浮息债和含权债在未来的现金流是不确定的,无法用以计算到期收益率

收益率曲线制作方法(一)——三次样条拟合法(1)曲线拟合函数曲线拟合函数定义为(x为债券剩余年期,y为债券的到期收益率):y=a+bx+cx2+dx3公式(1)其中,a、b、c、d都是参数,采用最小二乘法求解

(2)目标函数最小二乘法的目标函数为:min∑(y−y¿)2公式(2)其中,y为市场收益率,^y为透过样条法计算出来的理论收益率

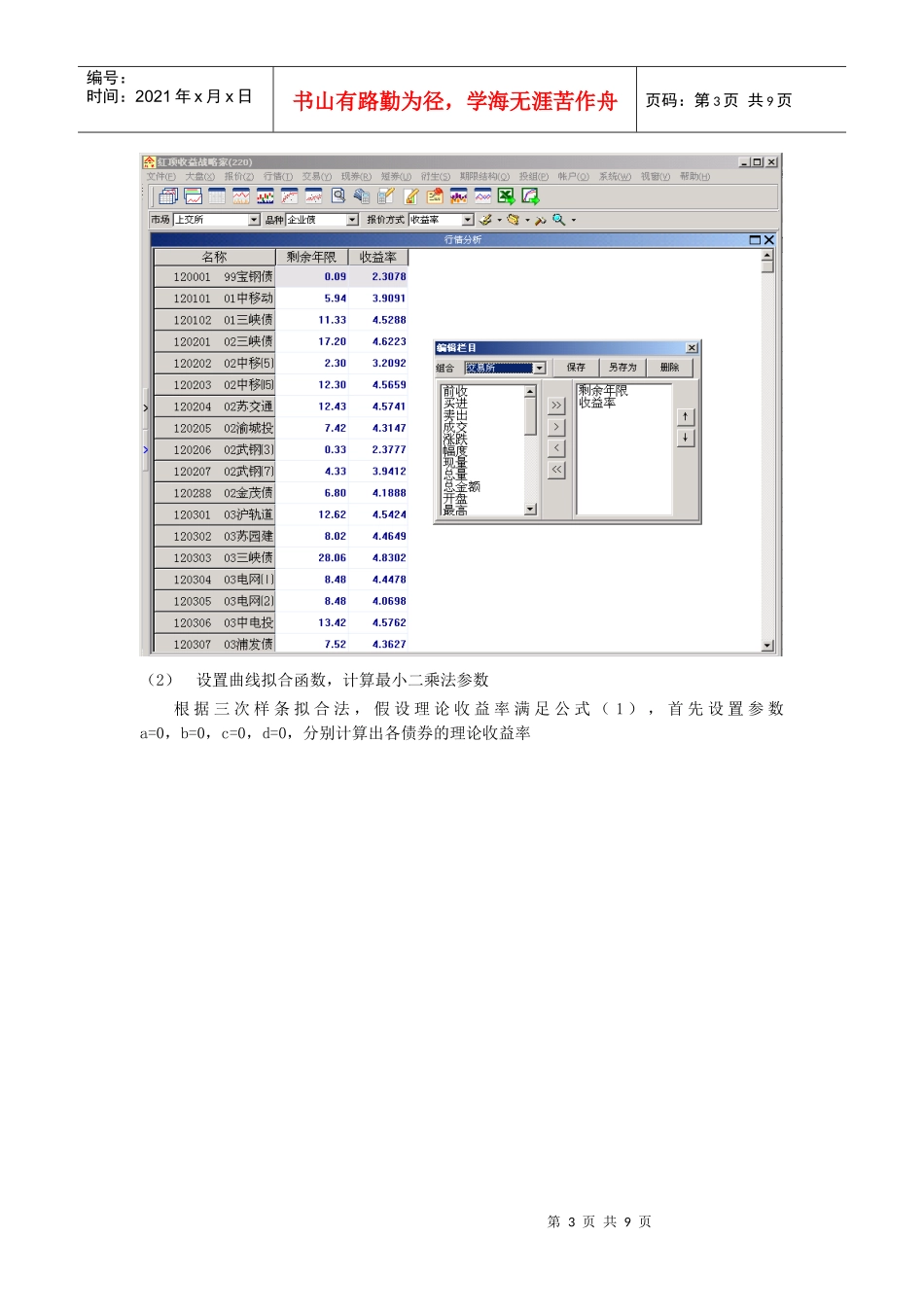

(3)优化方式选取市场中不同到期期限的基准债券的到期收益率,通过最小二乘法计算出a、b、c、d