第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页上海轮胎橡胶(集团)股份有限公司信用管理措施案例一、简介上海轮胎橡胶(集团)股份有限公司(以下简称“上轮”)于1992年成立,是中国轮胎制造行业的领头羊

其知名品牌“双钱”与“回力”的市场占有率约为11%,销售品种丰富,销售区域覆盖全国各地,经常发生业务往来的客户有200余家

虽然近几年的发展一直相当稳健,但上轮的管理层并未满足于现状,向全公司提出了下一步的主要目标:在销售量不受影响的情况下降低应收帐款,控制信用风险,着重于客户群体管理,建立风险评估系统,识别高质量的潜在客户

上轮为实现这一目标,特别成立了信用部门专门负责的公司信用管理事宜,逐步在公司内部明确信用部的重要性及其具体职责

为了使信用部门能够履行这一重任,上轮管理层决定聘请邓白氏上海公司提供具体帮助来实施这一工作

管理层通过与邓白氏上海公司商议后,一致同意邓白氏向上轮提供的信用咨询服务将达到以下三个目的:(1)建立客户档案;(2)帮助建立科学、标准的信用及应收帐款管理政策,提出建设性的意见,帮助有效实施信用及应收帐款管理政策;(3)向业务人员提供信用管理培训以增强他们对风险控制的重视;第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页培训信用部人员以帮助他们了解信用管理的基本原则及整个流程

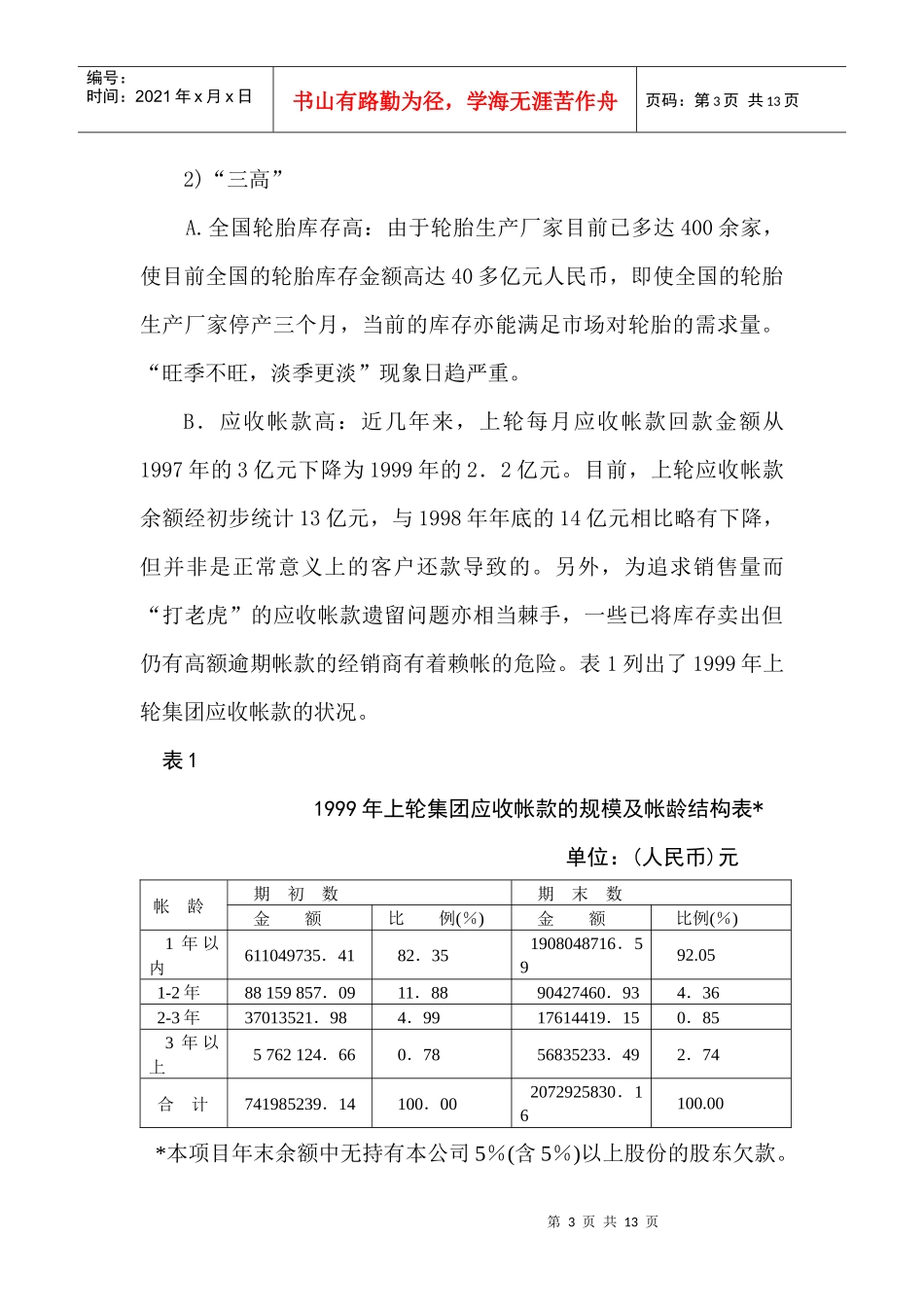

通过对上轮轮胎销售状况的考察和评估,认为上轮轮胎的销售现状不容乐观,可以简单地概括为:“四多、三高、二缺乏”

1)“四多”A.生产厂家多:地方性的小型轮胎生产厂家及外商投资的轮胎生产厂家逐年增加,目前的数量已达400余家

上轮的市场份额因此而逐年萎缩,较前两年相比有近3%的下滑

B.合资企业投产多:一些合资企业去年纷纷投产,其资金及技术优势使他们的产品占据了一定的市场