第1页共61页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共61页第六章增值税和消费税法律制度本章考情分析本章是2010年教材的新增内容,在最近2年的考试中,本章的平均分值为12分,2011年的分值为12分

其中,2010年的简答题来自本章

2011年教材的主要变化是:(1)对“增值税小规模纳税人和一般纳税人的资格认定”标准进行了调整;(2)对“增值税扣税凭证的抵扣期限”进行了重大调整;(3)对“准予抵扣消费税的范围”进行了重大调整

2012年教材对本章内容未进行重大调整

本章考点较多,大多数考点需要考生准确理解,复习难度较大

在2012年的考试中,本章分值估计在15分左右,考生应重点关注简答题

最近3年题型题量分析2009年2010年2011年单选题—4题4分5题5分多选题—1题2分3题6分判断题—1题1分1题1分简答题—1题5分—合计—7题12分9题12分历年试题涉及本章的主要考点考点年份/题型增值税的征税范围2010年单选题、2011年多选题准予抵扣的进项税额2011年多选题、2011年判断题进口增值税2010年单选题增值税的纳税义务发生时间2011年单选题增值税的出口退(免)税制度2010年多选题、2011年单选题增值税的计算2010年简答题消费税的纳税环节2011年单选题消费税的税率2011年多选题消费税的计税依据2011年单选题消费税的组成计税价格2011年单选题外购应税消费品已纳消费税税额的抵扣2010年单选题消费税的出口退(免)税制度2010年判断题第一节增值税法律制度概述(略)第二节增值税法律制度的主要内容一、增值税的征税范围(★★★)1

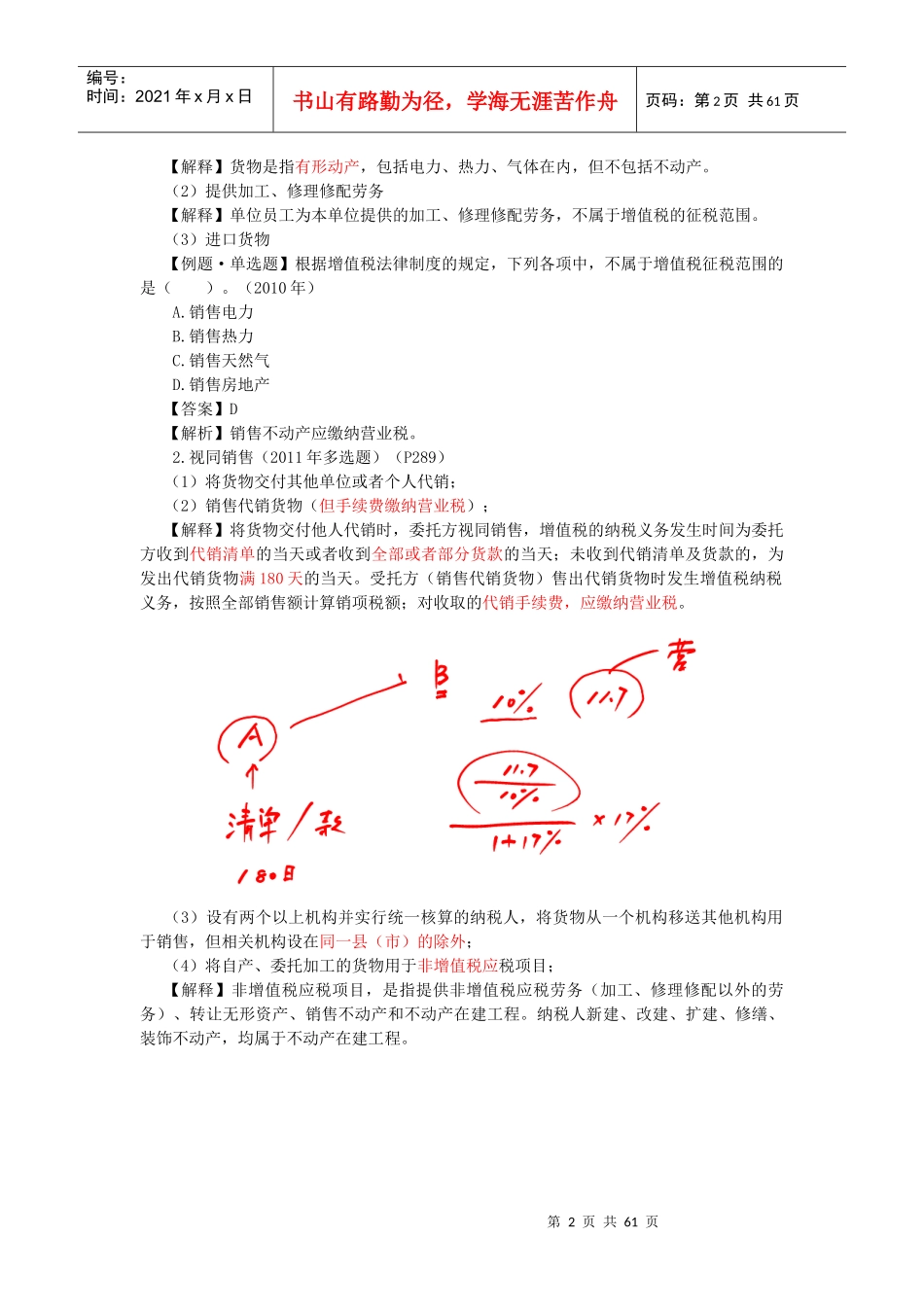

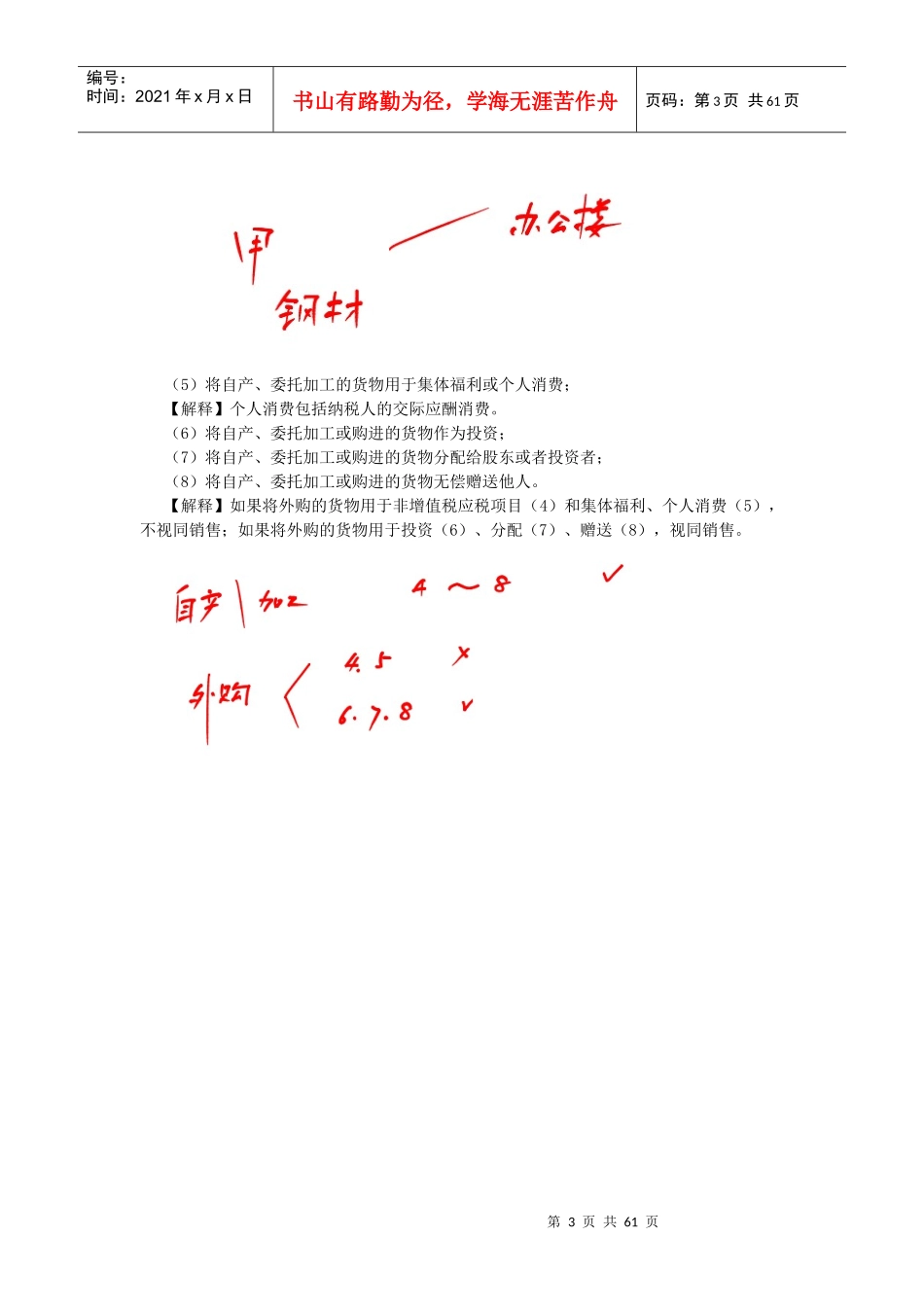

一般规定(2010年单选题)(P288)(1)销售货物第2页共61页第1页共61页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共61页【解释】货物是指有形动产,包括