第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页第一节会计法律制度的构成层次制定部门代表性法律法规法律地位会计法律全国人大及其常委会《中华人民共和国会计法》《注册会计师法》《会计法》层次最高,是制定其他会计法规的依据,是指导会计工作的最高准则

会计行政法规国务院《总会计师条例》(1990

31)《企业财务会计报告条例》(2000

21)调整经济关系中某些方面会计关系的法律规范,以《会计法》为制定依据

国家统一会计部门规章财政部(部门首长签署命令)《会计准则—基本准则》(2006年2月15日发布,2007年1月1日起实施)《财政部门实施会计监督管理办法》《会计师事务所审批和监督暂行办法》第2页共36页第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共36页的会计制度《注册会计师注册办法》《会计从业资格管理办法》《代理记账管理办法》(一准则、五办法)国家统一的会计会计规范性文件财政部《会计准则—38项具体准则》《事业单位会计准则》《企业会计制度》《金融企业会计制度》《小企业会计制度》《民间非营利组织会计制度》《农村集体经济组织会计制度》关于会计核算、会计监督、会计机构和会计人员、会计工作管理制度,根据《会计法》制定

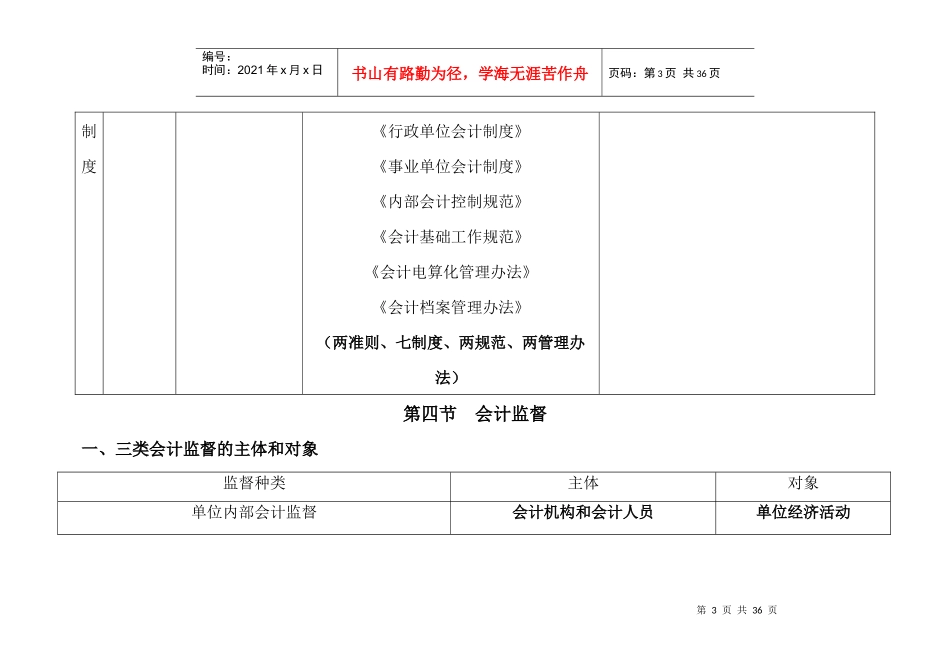

第3页共36页第2页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共36页制度《行政单位会计制度》《事业单位会计制度》《内部会计控制规范》《会计基础工作规范》《会计电算化管理办法》《会计档案管理办法》(两准则、七制度、两规范、两管理办法)第四节会计监督一、三类会计监督的主体和对象监督种类主体对象单位内部会计监督会计机构和会计人员单位经济活动第4页共36页第3页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共