第二章财务分析第四节财务综合分析一、综合指标分析的含义、基本要素1

含义:综合指标分析,就是将营运能力、偿债能力、获利能力和发展能力纳入一个有机的整体之中,全面地对企业经营状况、财务状况进行解剖与分析

综合财务指标体系的建立应具备三个基本要素:(1)指标要素齐全适当;(2)主辅指标功能匹配;(3)满足多方信息需求

【例题·多选题】一个健全有效的企业综合财务指标体系必须具备的基本要素包括()

(职称考试2006年)A

指标数量多B.指标要素齐全适当C

主辅指标功能匹配D.满足多方信息需要【答案】BCD【解析】一个健全有效的综合财务指标体系必须具备三个基本要素:指标要素齐全适当;主辅指标功能匹配;满足多方信息需求

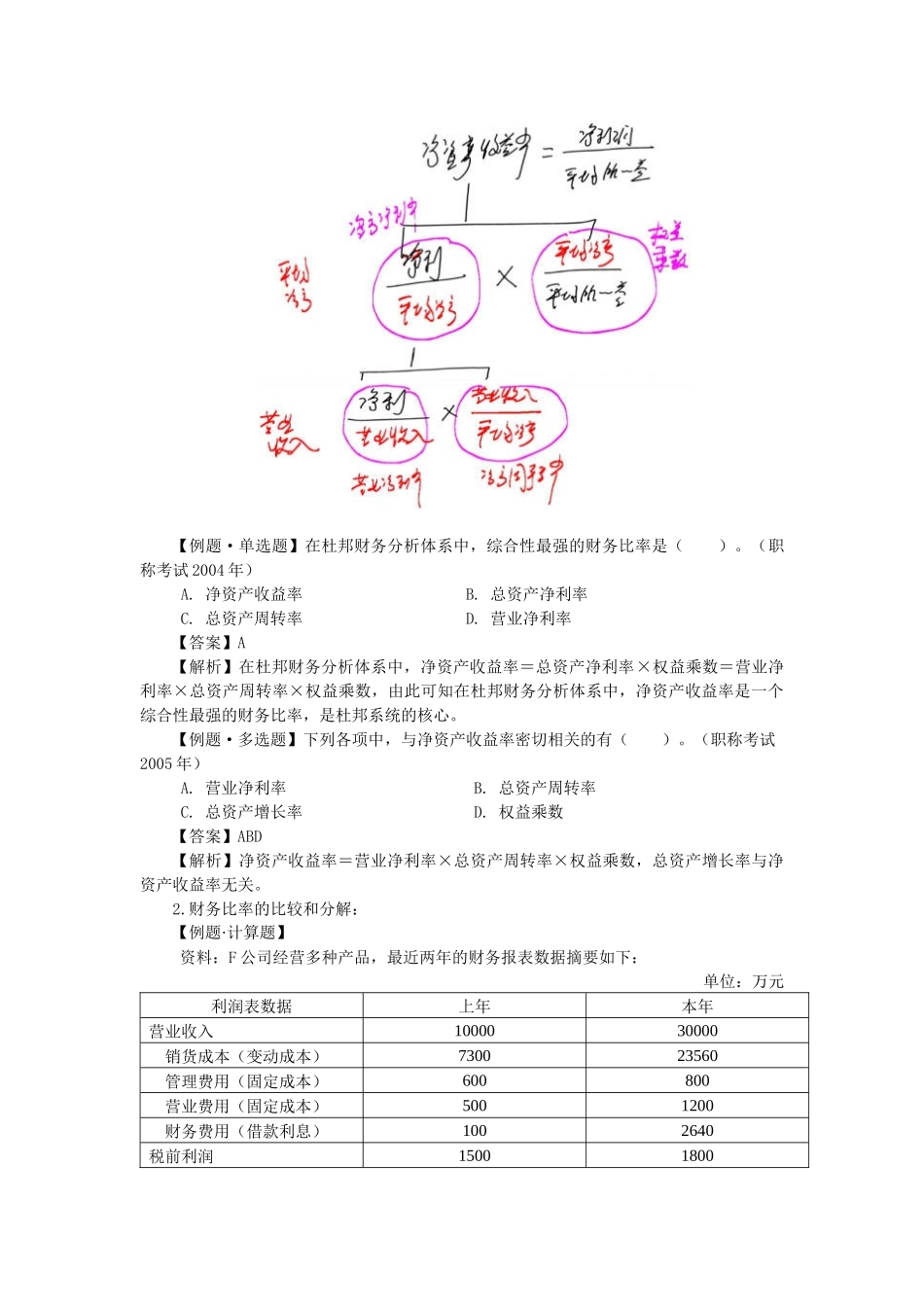

二、财务综合分析的方法(一)传统的财务分析体系1.传统杜邦分析体系的核心公式通过杜邦分析体系可以得出三个等式:净资产收益率=资产净利率×权益乘数资产净利率=营业净利率×总资产周转率净资产收益率=营业净利率×总资产周转率×权益乘数【例题·单选题】在杜邦财务分析体系中,综合性最强的财务比率是()

(职称考试2004年)A

净资产收益率B

总资产净利率C

总资产周转率D

营业净利率【答案】A【解析】在杜邦财务分析体系中,净资产收益率=总资产净利率×权益乘数=营业净利率×总资产周转率×权益乘数,由此可知在杜邦财务分析体系中,净资产收益率是一个综合性最强的财务比率,是杜邦系统的核心

【例题·多选题】下列各项中,与净资产收益率密切相关的有()

(职称考试2005年)A

营业净利率B

总资产周转率C

总资产增长率D

权益乘数【答案】ABD【解析】净资产收益率=营业净利率×总资产周转率×权益乘数,总资产增长率与净资产收益率无关

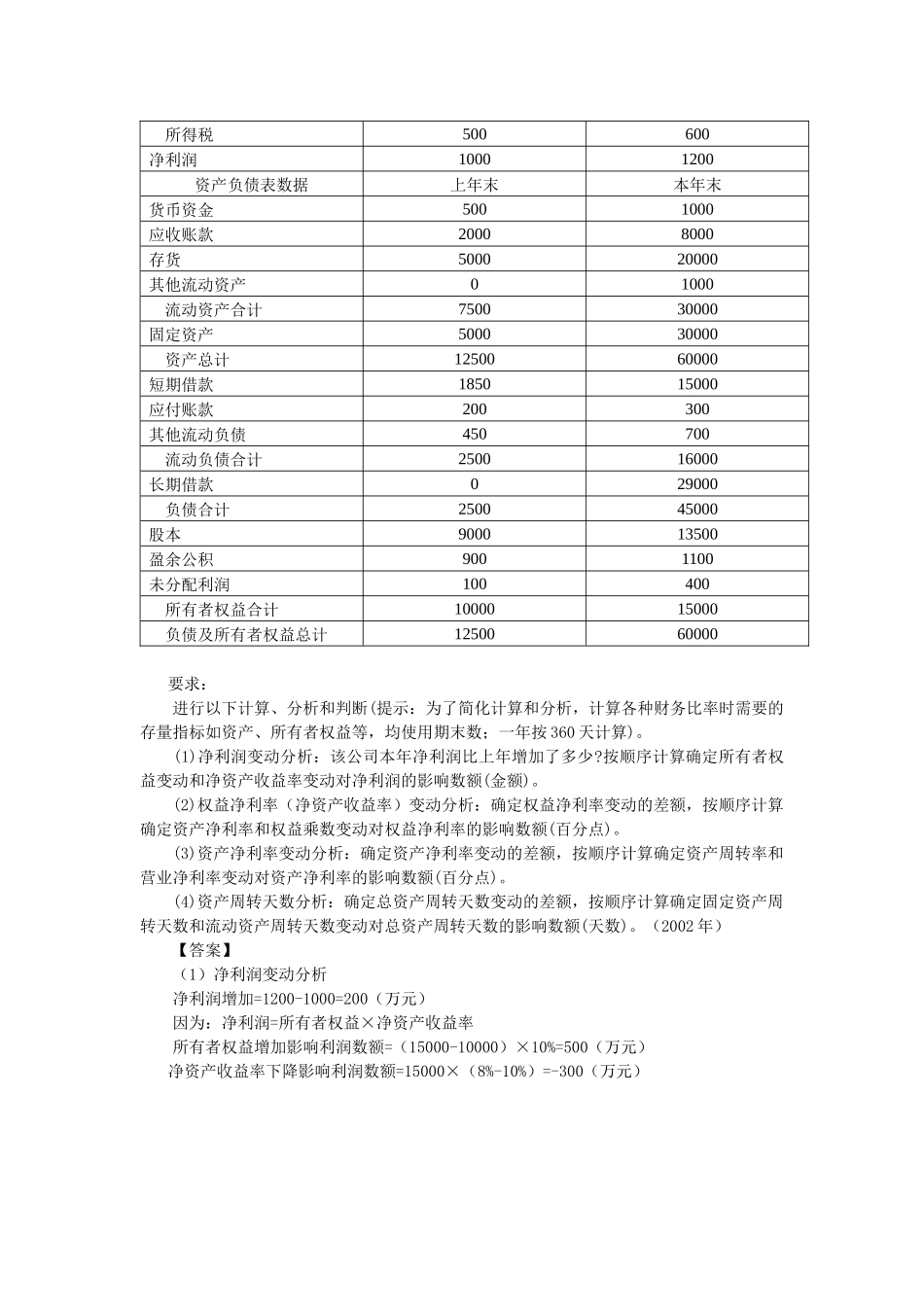

财务比率的比较和分解:【例题·计算题】资料:F公司经营多种产品,最近两年的财务报表数据摘要如下:单位:万元利润表数据上年本年营业收入100003000