[案例]3:财务分析1

实验目的和要求财务分析是运用会计报表数据及其他财务资料对企业过去的财务状况和经营成果及未来前景的一种评价,既是对已经完成的财务活动的总结,又是财务预测的前提

是把企业整个财务报表数据,分成不同部分和指标,找出有关指标的关系

以达到认识企业偿债能力、盈利能力和抵抗风险能力的目的

因此,财务分析是管理者支持经营运作的管理手段,也是作为投资人、债权人、供应商、本企业管理层等日常管理的手段,要求科学程度高、可操作性强

所以,要求我们能够掌握财务分析的方法,能够运用分析方法分析出企业存在的问题,以便我们能正确评价企业的财务状况

实验基础这是一个操作性很强的实验,学生应在实验前掌握关于财务分析的基本概念以及财务分析的构成内容等,熟悉财务报表分析的方法

实验内容(1)偿债能力分析(2)运营能力分析(3)获利能力分析(4)发展能力分析(5)杜邦财务分析4

实验步骤(1)了解预算企业的基本组织构成、生产工艺流程、管理制度、会计核算方法与体系、财务管理方法与体系等

(2)利用现行财务报表,结合历史情况,计算各项指标,对企业偿债能力、运营能力、获利能力、发展能力及综合财务状况进行分析

实验操作案例南城机械股份有限公司是一个三年前采取发起式成立的股份有限公司

主要业务为生产和销售机械产品

该企业为一般纳税人,按《企业财务制度》进行会计处理;发出存货的计价采用月末一次加权平均法;计提坏帐准备采用帐龄分析法;期末存货采用成本与可变现净值熟低法计价;短期投资、长期投资、固定资产、无形资产等期末计价均采用成本与市价法计价

该企业每会计年度结束后,均由财务经理在规定的时间内做出财务分析,呈报给董事会

2002会计年度结束了,注册会计师已将会计报表进行了审计,出具了无保留意见的审计报告

同时已定于2003年3月6日对外披露

要求财务经理必须在此之前呈交财务分析

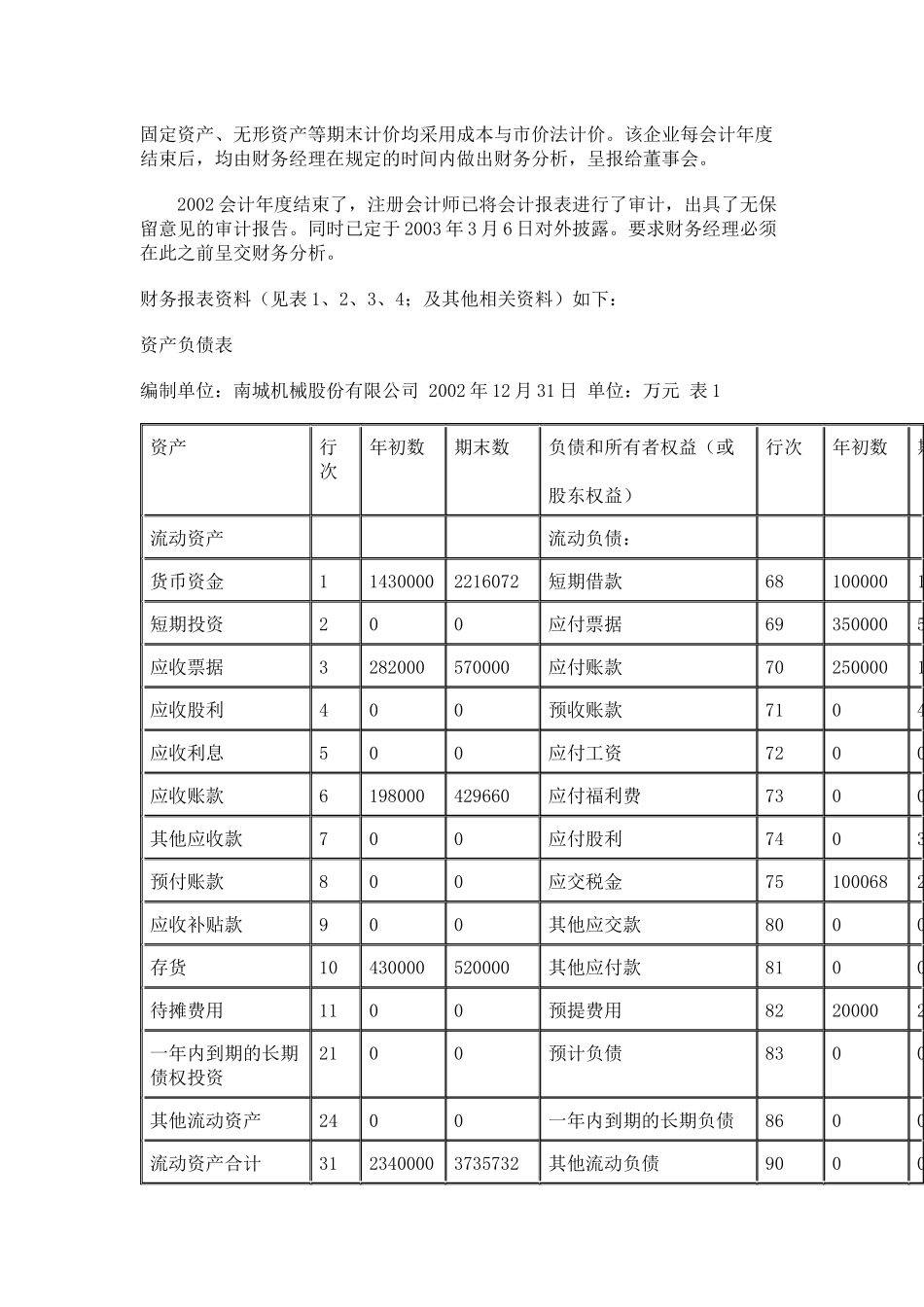

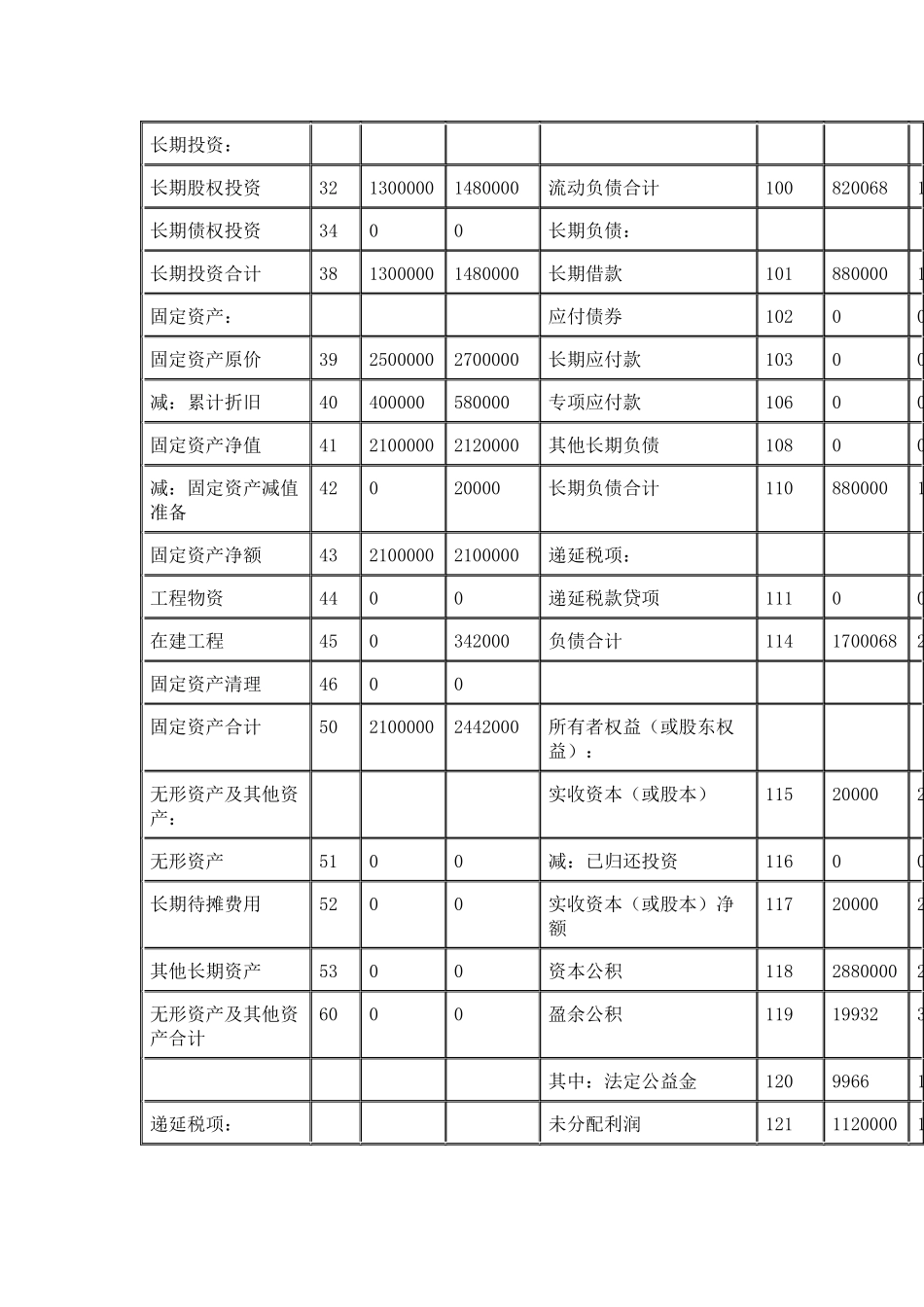

财务报表资料