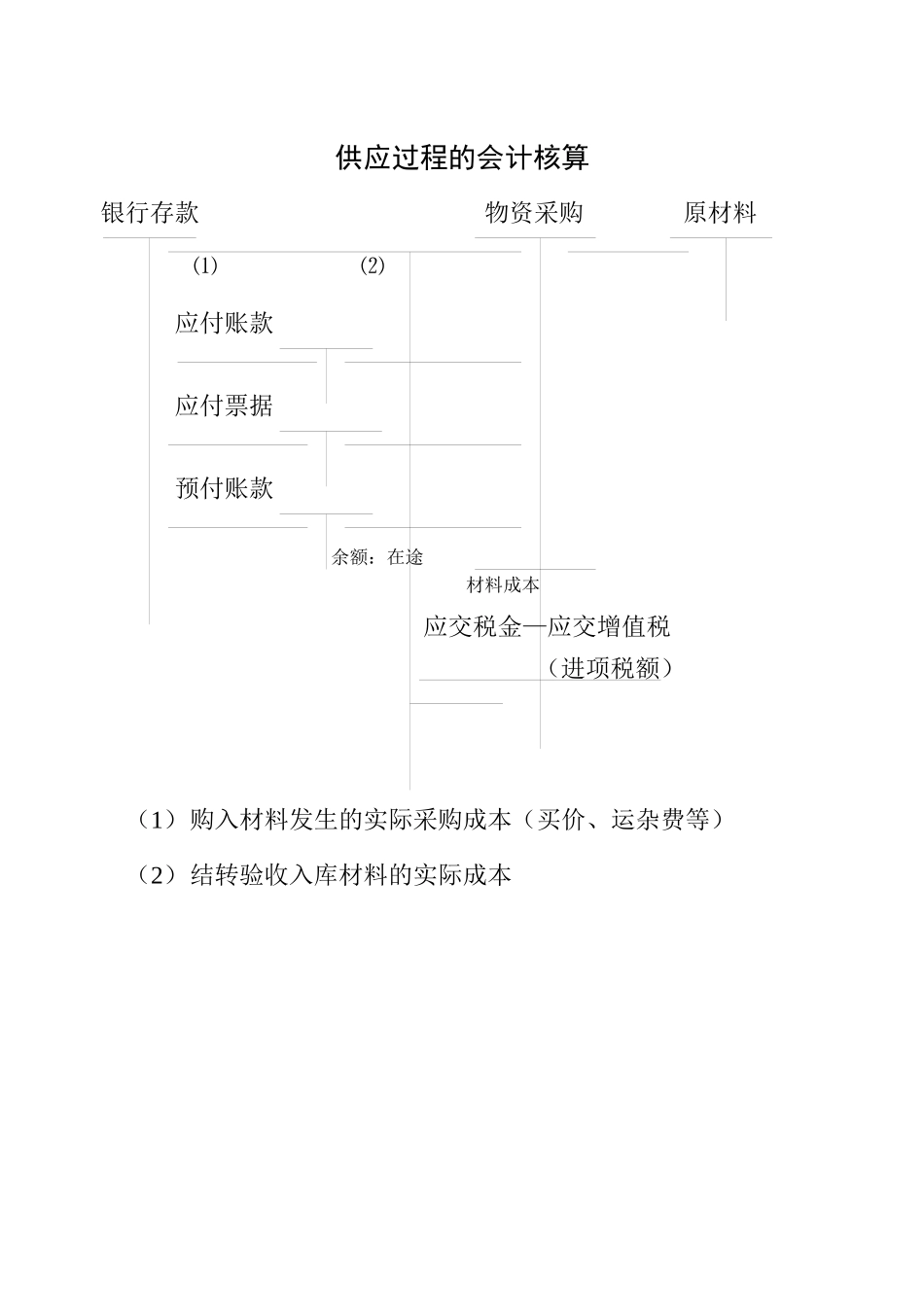

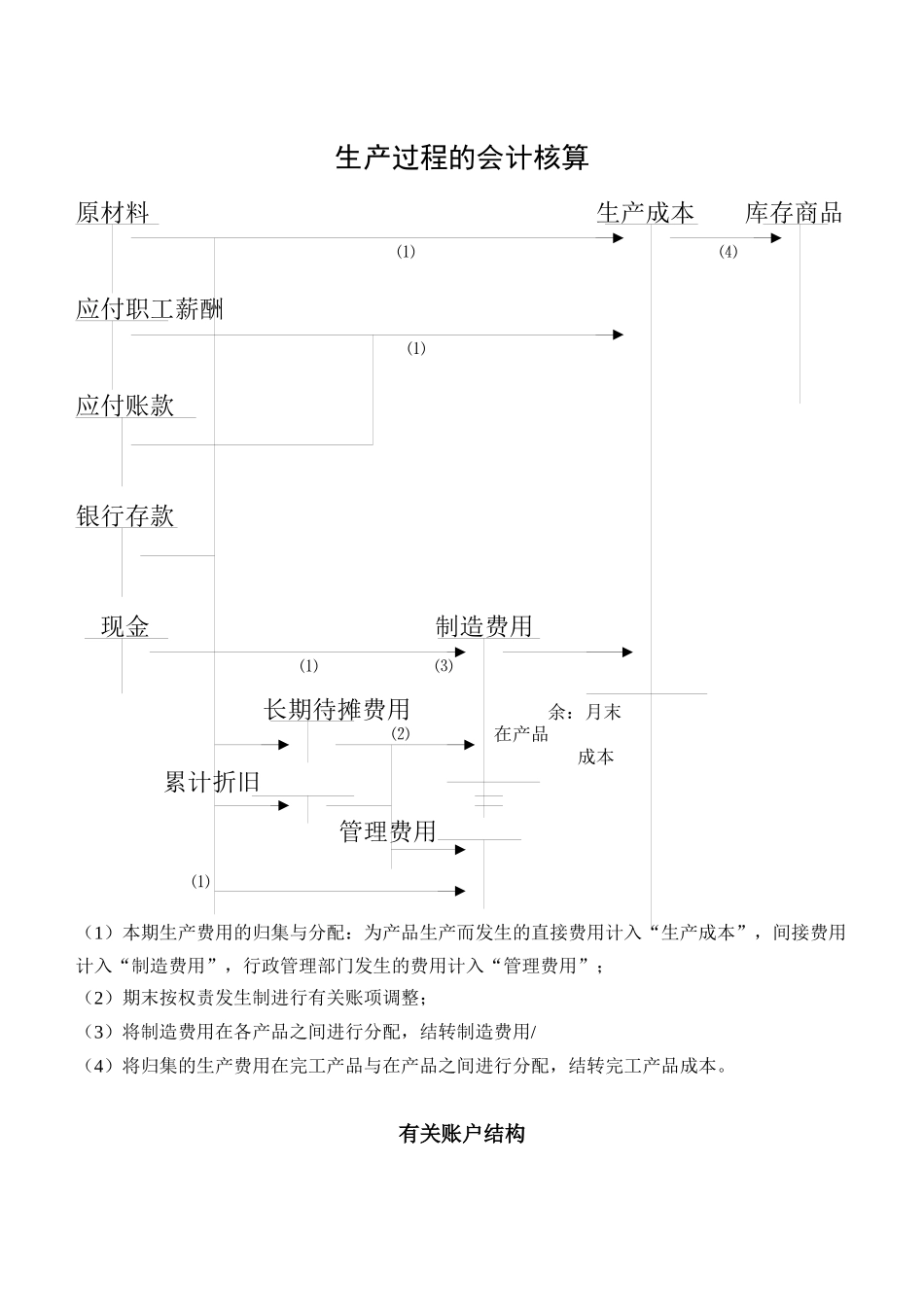

供应过程的会计核算银行存款物资采购原材料⑴⑵应付账款应付票据预付账款余额:在途材料成本应交税金—应交增值税(进项税额)(1)购入材料发生的实际采购成本(买价、运杂费等)(2)结转验收入库材料的实际成本生产过程的会计核算原材料生产成本库存商品⑴⑷应付职工薪酬⑴应付账款银行存款现金制造费用⑴⑶长期待摊费用余:月末⑵在产品成本累计折旧管理费用⑴(1)本期生产费用的归集与分配:为产品生产而发生的直接费用计入“生产成本”,间接费用计入“制造费用”,行政管理部门发生的费用计入“管理费用”;(2)期末按权责发生制进行有关账项调整;(3)将制造费用在各产品之间进行分配,结转制造费用/(4)将归集的生产费用在完工产品与在产品之间进行分配,结转完工产品成本

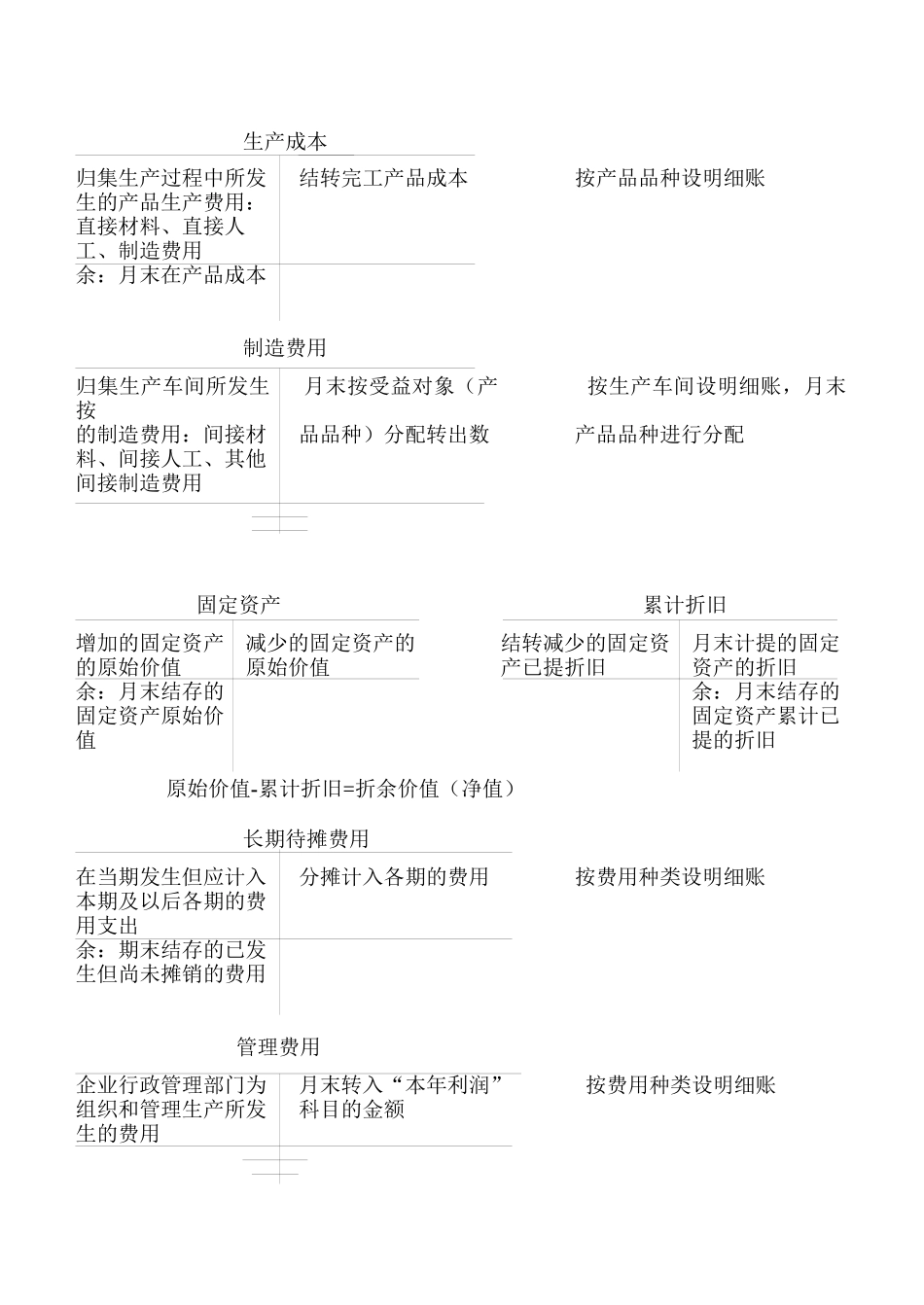

有关账户结构生产成本归集生产过程中所发结转完工产品成本按产品品种设明细账生的产品生产费用:直接材料、直接人工、制造费用余:月末在产品成本制造费用归集生产车间所发生月末按受益对象(产按生产车间设明细账,月末按的制造费用:间接材品品种)分配转出数产品品种进行分配料、间接人工、其他间接制造费用固定资产累计折旧增加的固定资产减少的固定资产的结转减少的固定资月末计提的固定的原始价值原始价值产已提折旧资产的折旧余:月末结存的余:月末结存的固定资产原始价固定资产累计已值提的折旧原始价值-累计折旧=折余价值(净值)长期待摊费用在当期发生但应计入分摊计入各期的费用按费用种类设明细账本期及以后各期的费用支出余:期末结存的已发生但尚未摊销的费用管理费用企业行政管理部门为月末转入“本年利润”按费用种类设明细账组织和管理生产所发科目的金额生的费用财务费用企业在理财过程中所月末转入“本年利润”按费用种类设明细账发生的费用科目的金额三、生产过程的核算(一)将发生的生产费用按计入本期损益的方法不同划分为应计入产品成本的费用的期间费用;有关概念:生产费用、产品成本、期间费用