财政部会计司解读《企业内部控制应用指引第7号——采购业务》发布日期:2010-6-18文章来源:admin浏览次数:331强化采购风险管控提高企业采购效能《企业内部控制应用指引第7号——采购业务》中所称采购,是指企业购买物资(或接受劳务)及支付款项等相关活动

其中,物资主要包括企业的原材料、商品、工程物资、固定资产等

采购是企业生产经营的起点,既是企业的“实物流”的重要组成部分,又与“资金流”密切关联

众所周知,采购物资的质量和价格、供应商的选择、采购合同的订立、物资的运输、验收等供应链状况,在很大程度上决定了企业的生存与可持续发展

采购流程的环节虽不很复杂,但蕴藏的风险却是巨大的

基于以上考虑,《企业内部控制应用指引第7号——采购业务》对采购的主要流程进行了梳理,明确了采购业务的主要风险点,针对性地提出了相应的控制措施

本文就此进行解读

企业在健全采购业务内部控制时,应当比照健全资金、资产业务内部控制,着力从全面梳理相关流程入手

在此过程中,企业应当对采购业务管理现状进行全面分析与评价,既要对照现有采购管理制度,检查相关管理要求是否落实到位,又要审视相关管理流程是否科学合理、是否能够较好地保证物资和劳务供应顺畅、物资采购是否能够与生产和销售等供应链其他环节紧密衔接

在此基础上,要着力健全各项采购业务管理制度,落实责任制,不断提高制度执行力,确保物资和劳务采购按质按量按时和经济高效地满足生产营的需求

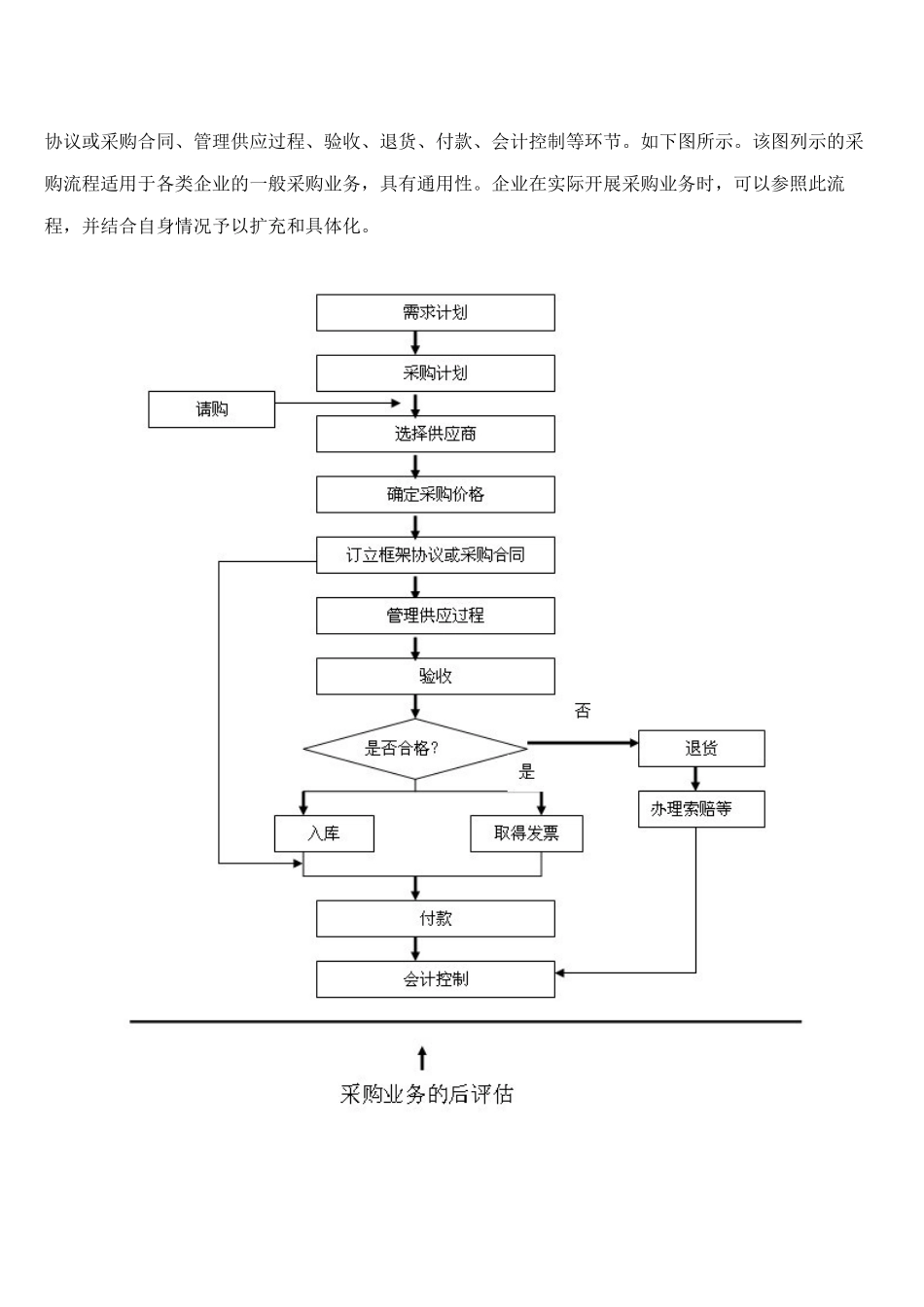

一、采购业务流程采购业务流程主要涉及编制需求计划和采购计划、请购、选择供应商、确定采购价格、订立框架协议或采购合同、管理供应过程、验收、退货、付款、会计控制等环节

该图列示的采购流程适用于各类企业的一般采购业务,具有通用性

企业在实际开展采购业务时,可以参照此流程,并结合自身情况予以扩充和具体化

二、各环节的主要风险点及管控措施(一)编制需求计划和采购计划采购业务从