第三章财务预测与计划本章重要知识点1

销售百分比法;2

销售增长与外部融资额的关系;3

内含增长率;4

可持续增长率;5

财务预算;6

【知识点1】财务预测的方法——销售百分比法财务预测是指估计企业未来的融资需求关于财务预测方法,教材中介绍了销售百分比法以及其他方法(回归分析技术、编制现金预算、利用计算机技术等)

这里我们需要重点掌握的是销售百分比法

【预测思路分析】1

如何确定预计净经营资产

【解析】预计净经营资产=预计经营资产-预计经营负债——销售百分比法本方法假定经营资产和经营负债的销售百分比不变

这一假设是理解这一方法的关键

(1)预计经营资产的确定

假设经营资产项目中应收账款基期(2006年)的数据为10万元,基期的销售收入为100万元,则应收账款的销售百分比为10%(10/100)

由于假定该比率不变,因此,如果下期(2007年)销售收入为200万元,则下期预计的应收账款项目金额为:200×10%=20(万元)

每一项经营资产项目均采用这种方法确定,合计数即为预计经营资产

(2)预计经营负债的确定(同上)

(3)预计净经营资产=预计经营资产-预计经营负债2

如何确定资金总需求

资金总需求=预计净经营资产-基期净经营资产预计可以动用的金融资产一般不需要自己确定

留存收益增加如何确定

留存收益增加=预计销售收入×计划销售净利率×(1-股利支付率)4

外部融资额如何确定

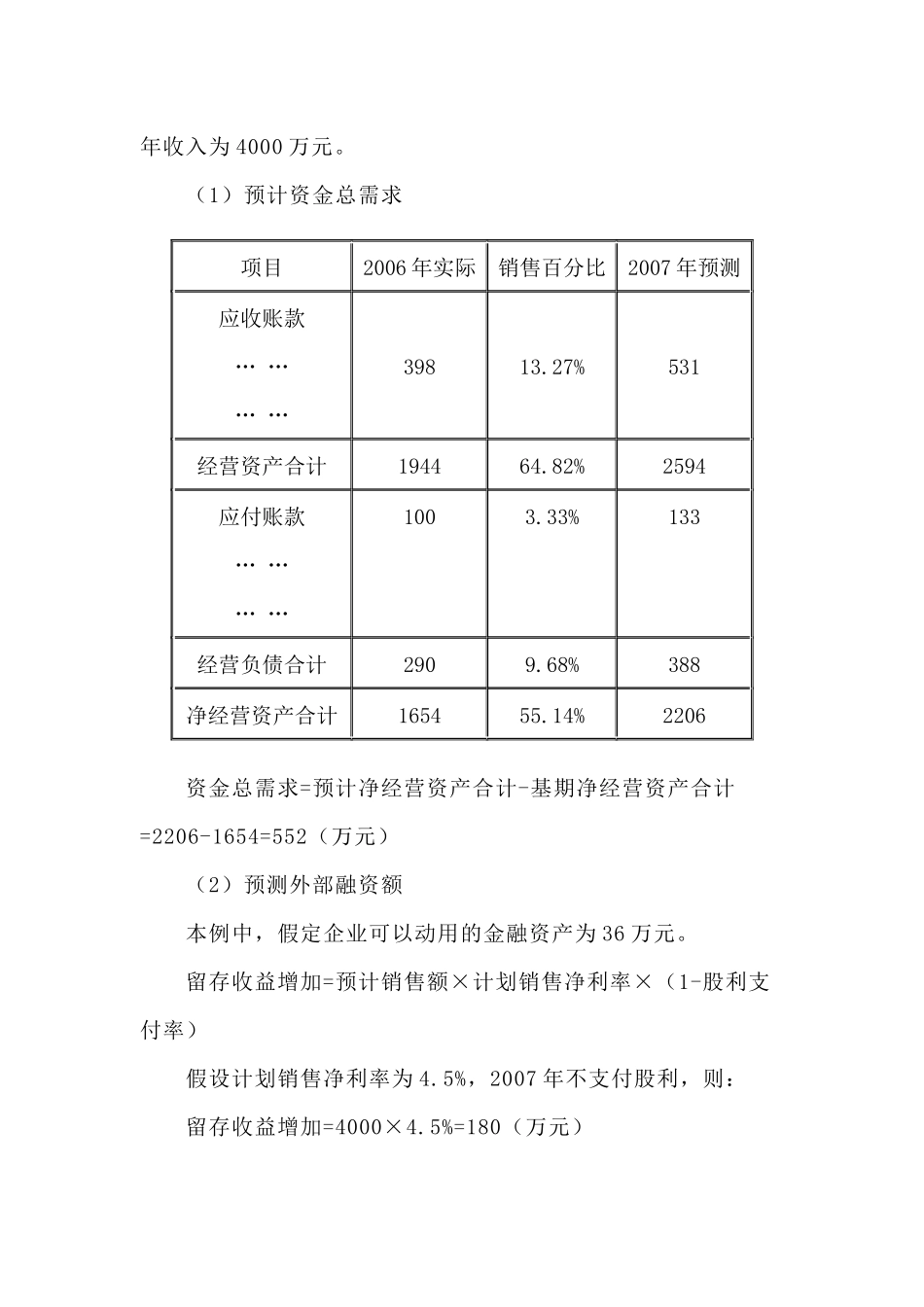

外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加【例】(教材P68)2006年的收入为3000万元,预计2007年收入为4000万元

(1)预计资金总需求项目2006年实际销售百分比2007年预测应收账款…………39813

27%531经营资产合计194464

82%2594应付账款…………1003

33%133经营负债合计2909

68%388净经营资产