利润及利润分配会计处理比较本章共分两节,第一节对新制度与股会制度利润的会计处理进行比较,第二节对利润分配的会计处理进行比较

在比较的基础上,分析差异对企业财务状况、经营成果和现金流量的影响

第一节利润会计处理的比较新制度与股会制度利润计算过程及公式比较对照表新制度股会制度第一步,计算企业主营业务利润:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加第一步,计算企业主营业务利润:主营业务利润=主营业务收入-折扣与折让-主营业务成本-主营业务税金及附加第二步,计算营业利润:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用第二步,计算营业利润:营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用第三步,计算利润总额:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出第三步,计算利润总额:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出第四步,计算净利润:净利润=利润总额-所得税第四步,计算净利润:净利润=利润总额-所得税一、相同点概述利润反映企业一定期间的经营成果

新旧会计制度有关利润的会计规定上的相同之处表现在:1.利润的构成和内容都是:利润由营业利润、利润总额、投资收益、补贴收入、营业外收支和所得税组成

2.计算企业的净利润的过程都分为四个步骤:第一步,计算企业主营业务利润;第二步,计算营业利润;第三步,计算利润总额;第四步,计算净利润

其中,第三步计算利润总额和第四步的计算公式完全一样

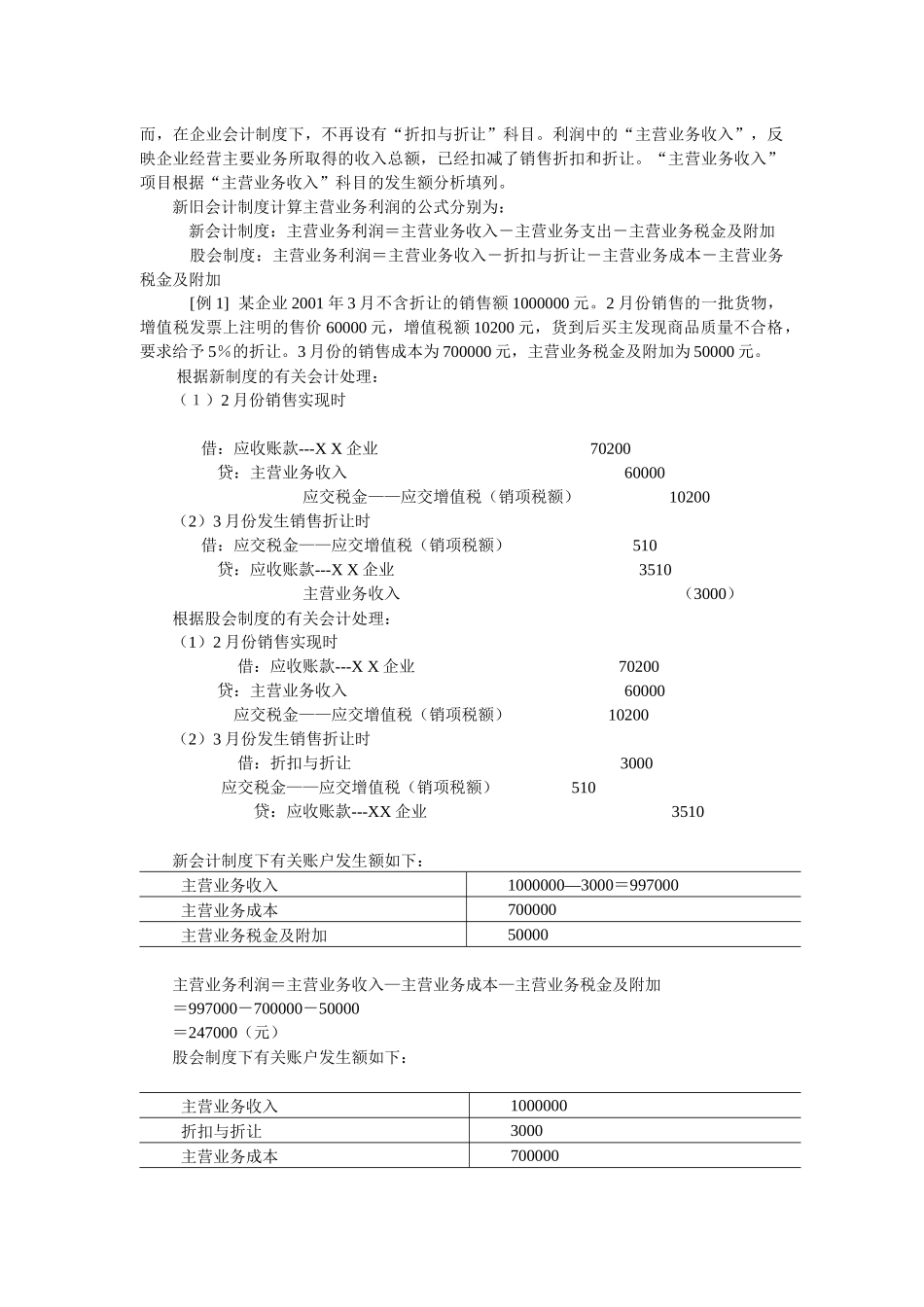

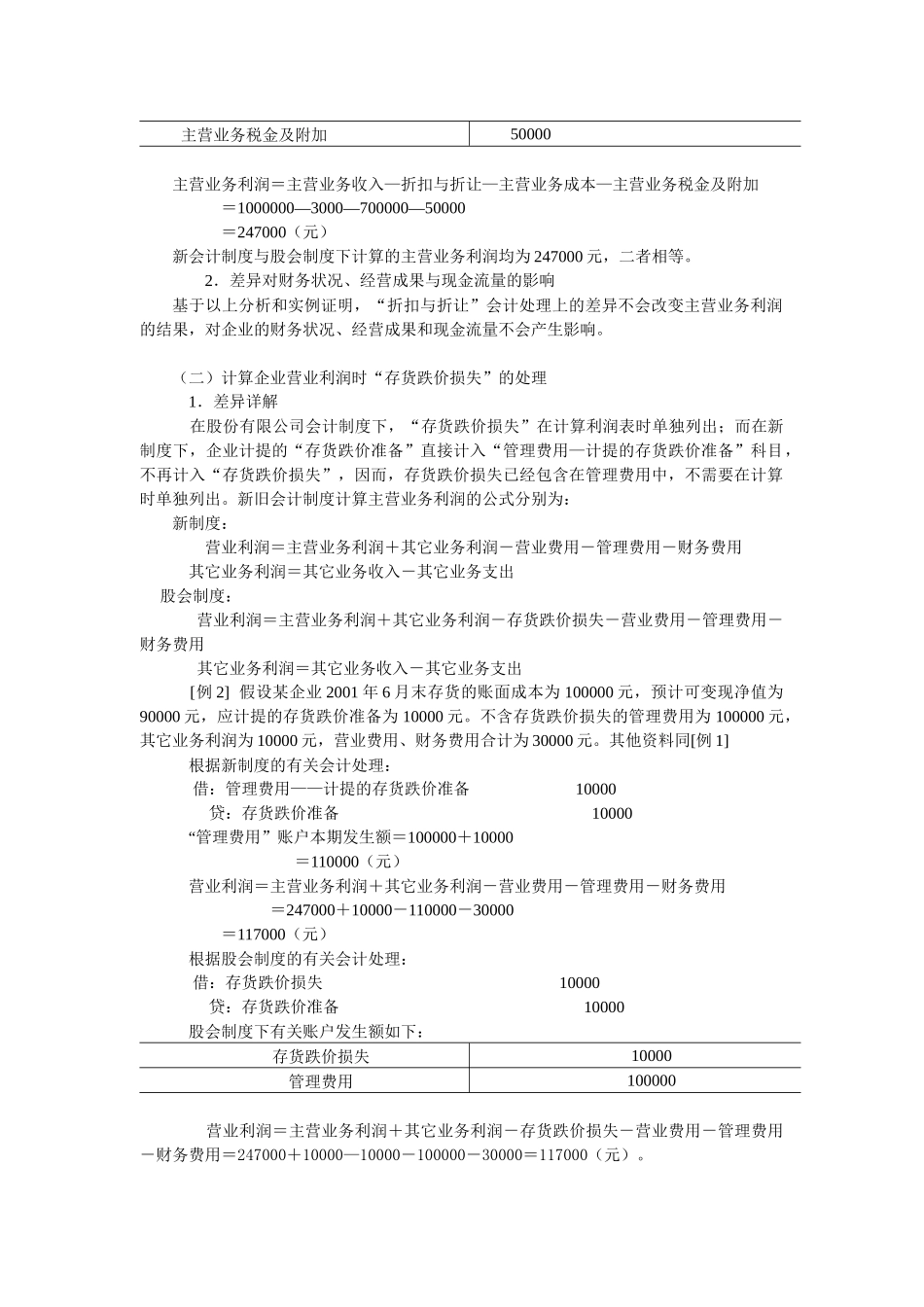

.二、差异详解及对财务状况、经营成果和现金流量的影响新旧会计制度在利润计算方法上存在以下几个方面的差别:(一)计算主营业务利润时“折扣与折让”的处理1.差异详解新旧会计制度在计算企业主营业务利润时,主营业务成本和主营业务税金及附加是相同的,差异体现在主营业务收入上

在股份有限公司会计制度下,主营业务收入在计算