xxx建设有限责任公司会计科目设置及核算内容等试行方案为统一本公司会计核算,增强会计核算的规范性和准确性,本着“规范和统一”的原则,结合我公司会计核算的特点和要求,特制定《xxx建设有限责任公司会计科目设置及核算内容等试行方案》

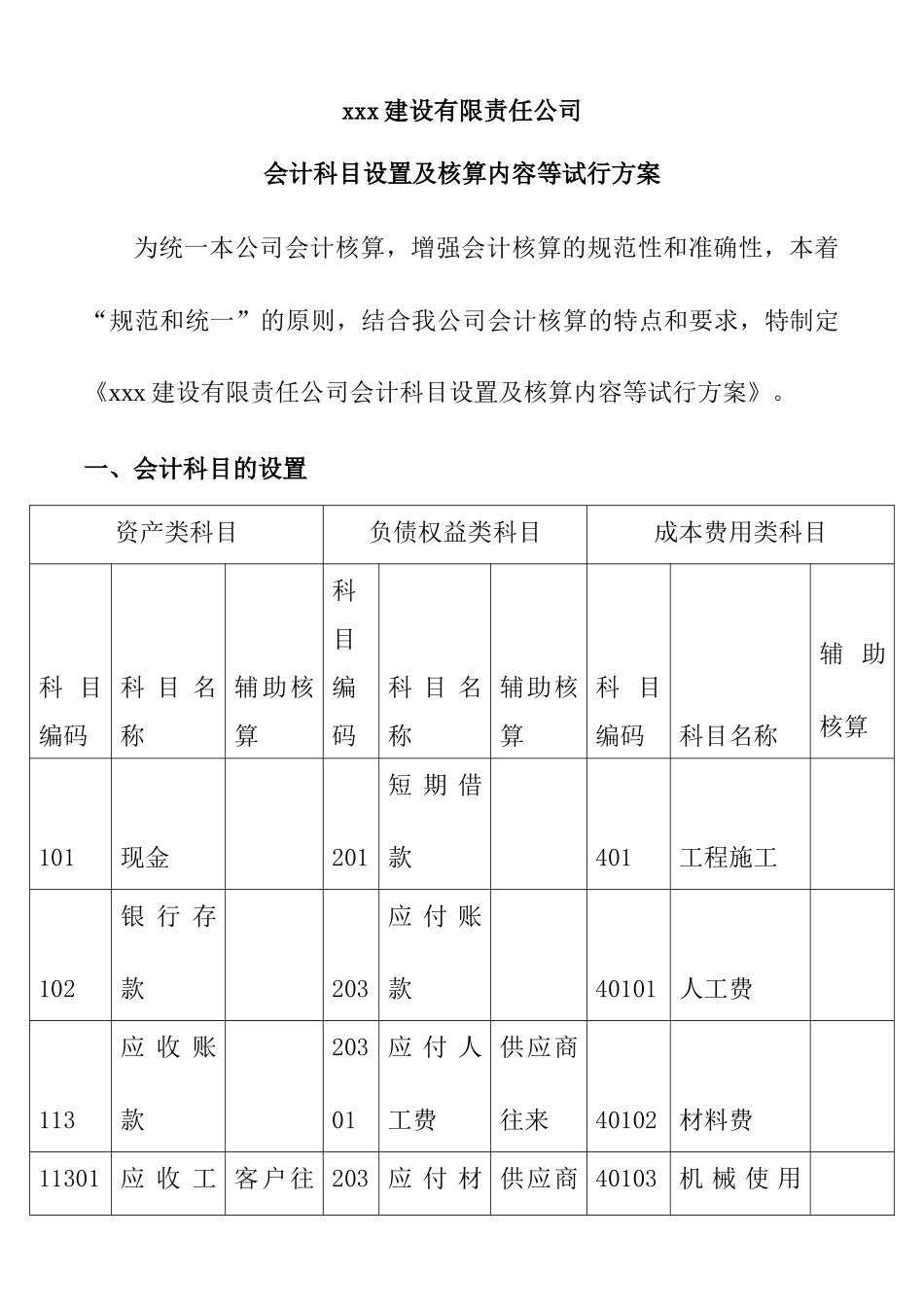

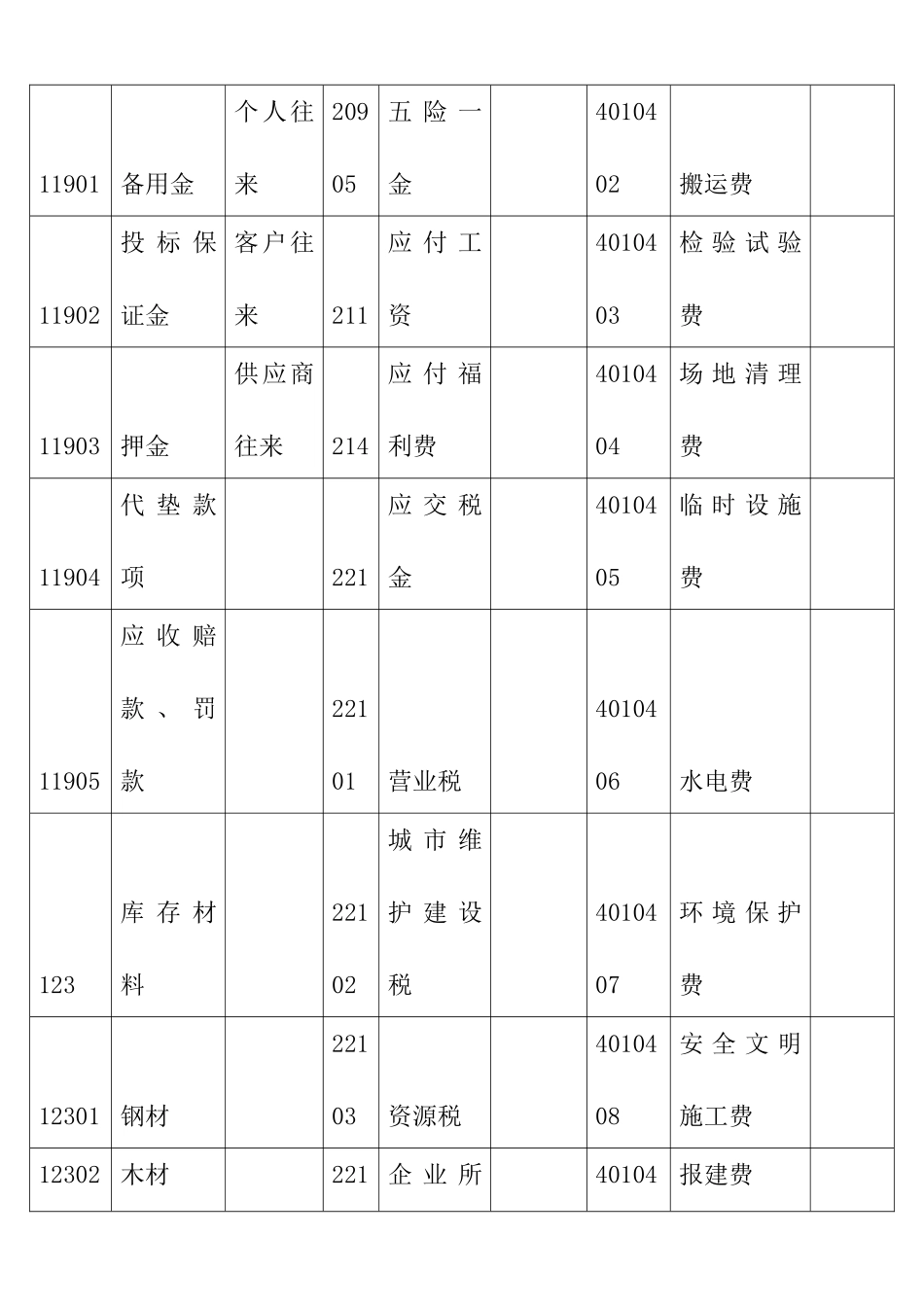

一、会计科目的设置资产类科目负债权益类科目成本费用类科目科目编码科目名称辅助核算科目编码科目名称辅助核算科目编码科目名称辅助核算101现金201短期借款401工程施工102银行存款203应付账款40101人工费113应收账款20301应付人工费供应商往来40102材料费11301应收工客户往203应付材供应商40103机械使用程款来02料款往来费11302应收质保金客户往来20303预估材料应付款4010301修理费11303安保金客户往来204预收账款客户往来4010302折旧费115预付账款供应商往来209其他应付款4010303人工费11501预付人工费供应商往来20901工程质保金供应商往来4010304按拆费和场外运费11502预付材料款供应商往来20902代扣职工生活费4010305燃料动力费117内部往来供应商往来20903代扣工会经费40104其他直接费119其他应收款20904欠职工款个人往来4010401设计和技术援助费11901备用金个人往来20905五险一金4010402搬运费11902投标保证金客户往来211应付工资4010403检验试验费11903押金供应商往来214应付福利费4010404场地清理费11904代垫款项221应交税金4010405临时设施费11905应收赔款、罚款22101营业税4010406水电费123库存材料22102城市维护建设税4010407环境保护费12301钢材22103资源税4010408安全文明施工费12302木材221企业所40104报建费04得税0912303水泥22105印花税401