增值稅轉型的財政壓力問題評估——理論分析與實證研究湖南大學會計學院江子福*摘要:增值稅類型的轉換是增值稅改革與完善的重中之重,而財政壓力問題的評估又是增值稅轉型的核心因素和關鍵問題

從總體比較看,對新增固定資産投資實行有限扣稅的漸進式轉型方案是現行生産型增值稅向消費型增值稅過渡的最優選擇,但同時還必須與適度擴大現行增值稅的徵收範圍相結合

從具體情况看,增值稅轉型的財政壓力幷不像我們想象的那麽大,其評估與測算思路可用絕對數法和相對數法兩種

通過評估與測算基本模型的構建,在實行有限扣稅情况下,增值稅漸進式轉型的上下限財政壓力區間大約爲2100~5200億元

如果在轉型的同時適度提高其基本稅率,則相應的財政壓力將進一步减少,財政承受力將進一步增强

關鍵詞:增值稅轉型財政壓力漸進式過渡消費型增值稅有限扣稅自1994年我國工商稅制改革以來,新增值稅制度的推行已整整十年,爲我國財政收入的籌集和稅制體系的優化作出了重要貢獻

但隨著社會主義市場經濟的繁榮與發展,增值稅制度的局限也與日俱增,迫切需要作進一步的改革與完善,使增值稅成爲我國稅制體系中更具科學化、規範化、中性化和國際化的主體稅種

其中,生産型增值稅類型的轉換是所有問題的重中之重,而財政壓力問題的評估又是增值稅轉型的核心因素和關鍵問題

一、漸進式過渡是增值稅轉型的必然選擇受國家財政承受能力的影響,一步到位實行完全意義上的消費型增值稅顯然屬于排斥之列,因爲我國累積的固定資産投資存量達數十萬億之巨,其進項稅金抵扣規模之龐大可想而知

因此,不抵扣以往年度固定資産投資存量的進項稅金幷對新增固定資産投資實行有限扣稅是我國增值稅轉型的必然選擇

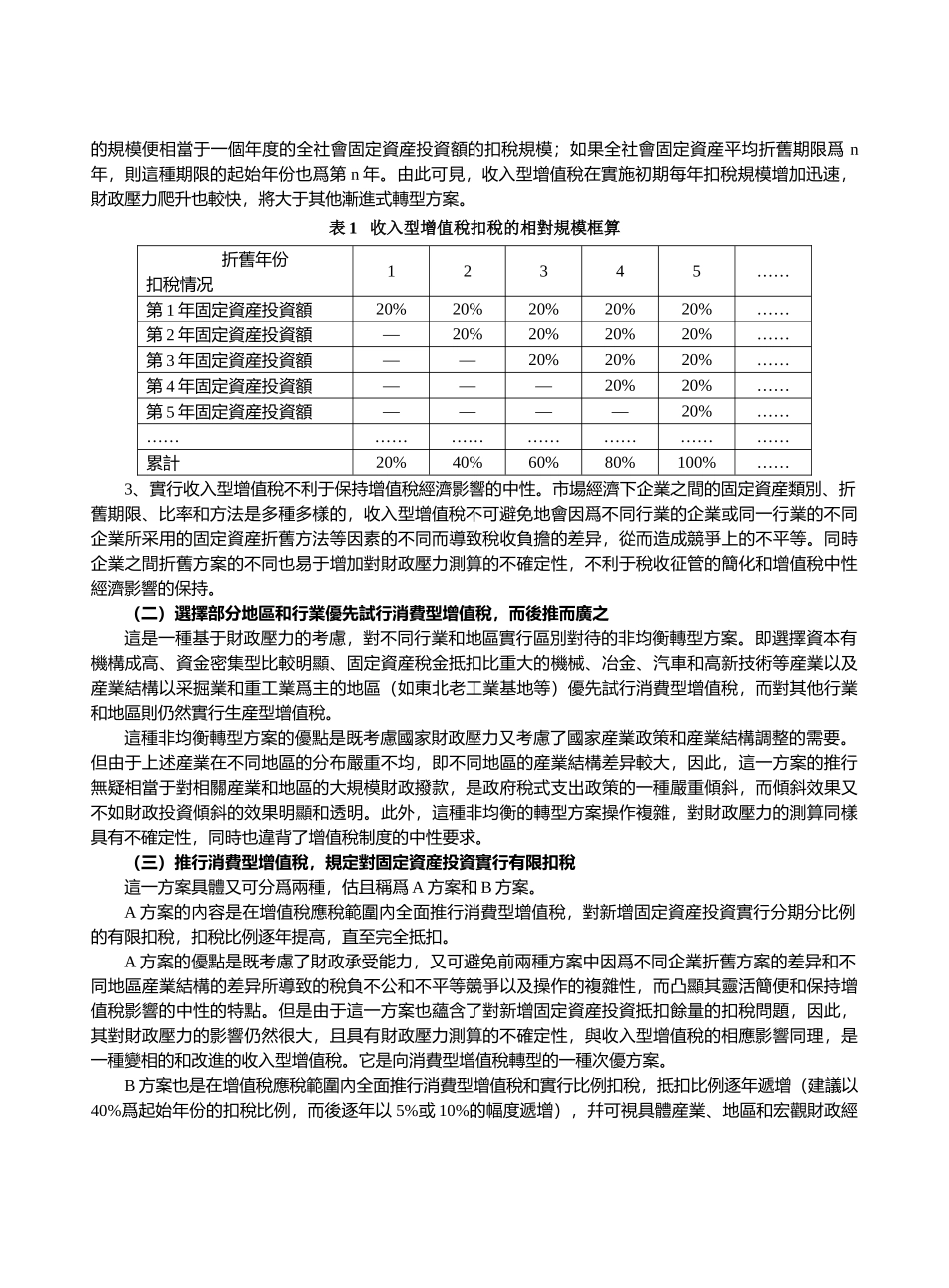

從漸進式過渡的改革方向看,增值稅轉型方案主要有以下三種:(一)實行收入型增值稅收入型增值稅允許抵扣納稅人固定資産折舊部分所含的進項稅金,從長遠看可以避免對固定資産的重復徵稅,但其局限性也比較明顯