2006年8月1日童国林+86-21-63410666-809tongguolin@fullgoal

cn参考资料:《欣逢盛世积极进取》2006年2季度投资策略报告《稳中求进》:2006年3季度投资策略报告20062006年年88月投资策略报告月投资策略报告中国出口对全球需求的弹性系数为6

2;全球经济增长:此起彼伏,整体平稳;国内经济:超高速发展引发新一轮宏观调控;但是从物价水平来看,宏观经济总量上没有什么问题;新一轮宏观调控为结构性调控,重点是货币信贷和房地产,消费仍然受到保护;下一个启动宏观调控工具可能是汇率,人民币升值步伐可能加快;大宗商品上看,BDI指数持续上升应引起关注美圆走弱可能性加大;从已经公布的中报业绩来看,超过60%的上市公司业绩同比增长;短期市场受到扩容、“小非”、QDII、获利回吐等因素的压制;应关注IPO产生的新的投资机会;调高农林牧渔、交通运输、轻工制造的投资评级,降低餐饮旅游、采掘、信息设备的投资评级

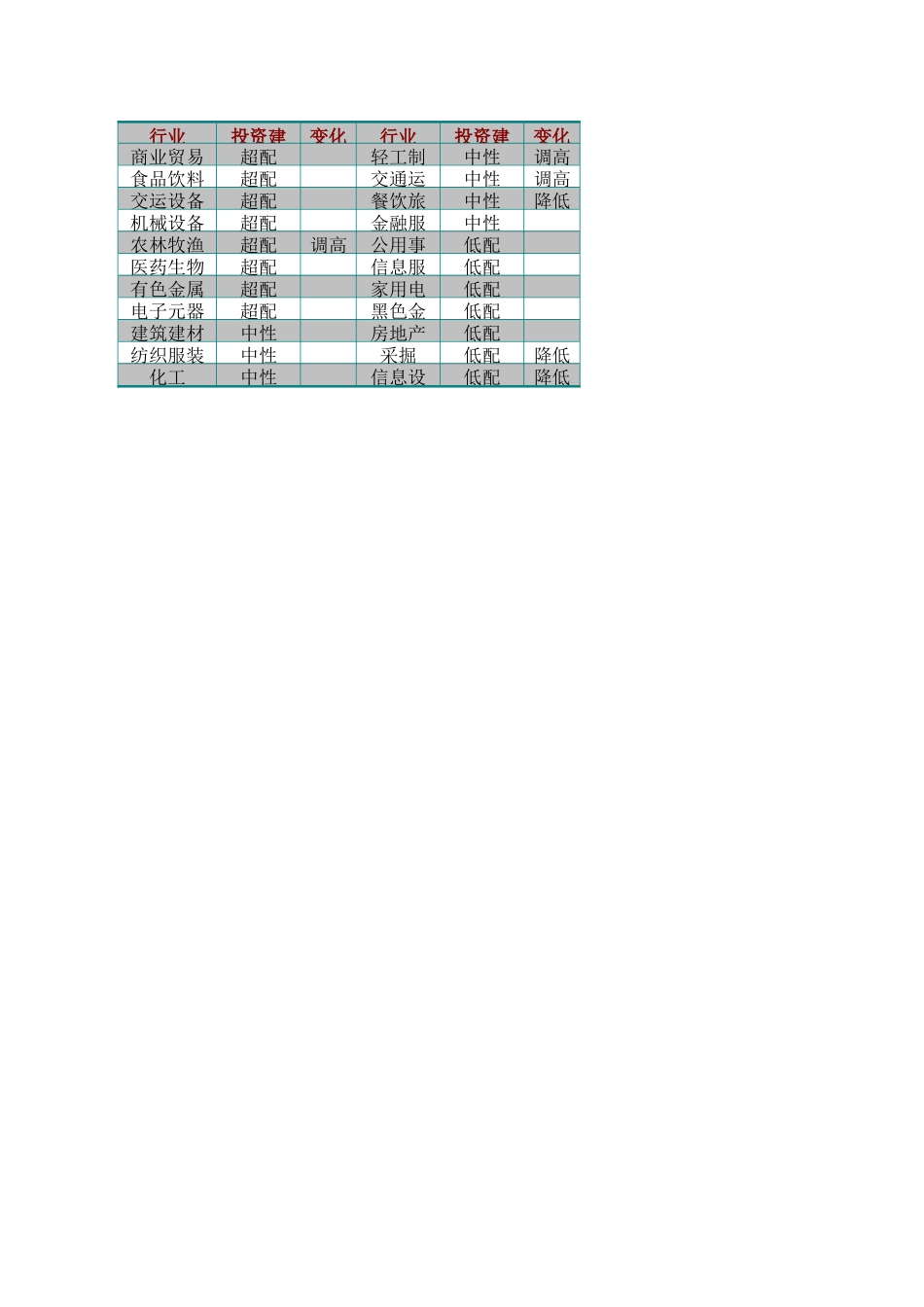

2006年8月份行业配置建议表行业投资建变化行业投资建变化商业贸易超配轻工制中性调高食品饮料超配交通运中性调高交运设备超配餐饮旅中性降低机械设备超配金融服中性农林牧渔超配调高公用事低配医药生物超配信息服低配有色金属超配家用电低配电子元器超配黑色金低配建筑建材中性房地产低配纺织服装中性采掘低配降低化工中性信息设低配降低宏观经济一、中国出口与全球需求高度相关根据高盛公司(GoldmanSachs)的研究,中国出口增长对全球需求的弹性系数大约为6

2,而对真实汇率变动的弹性系数只有1

换句话说,全球真实需求每放缓1个百分点,中国的出口将被拉低6

中国经济与全球经济的共振越来越密切了

二、全球经济增长态势:此起彼伏1、美国经济急速放缓

最新公布的美国2季度GDP增长2

5%,而1季度为5

3%,显示美国经济正急