第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页个人所得税率与税收级距的中美比较一、中美两国税率和级距对征税总额的影响1

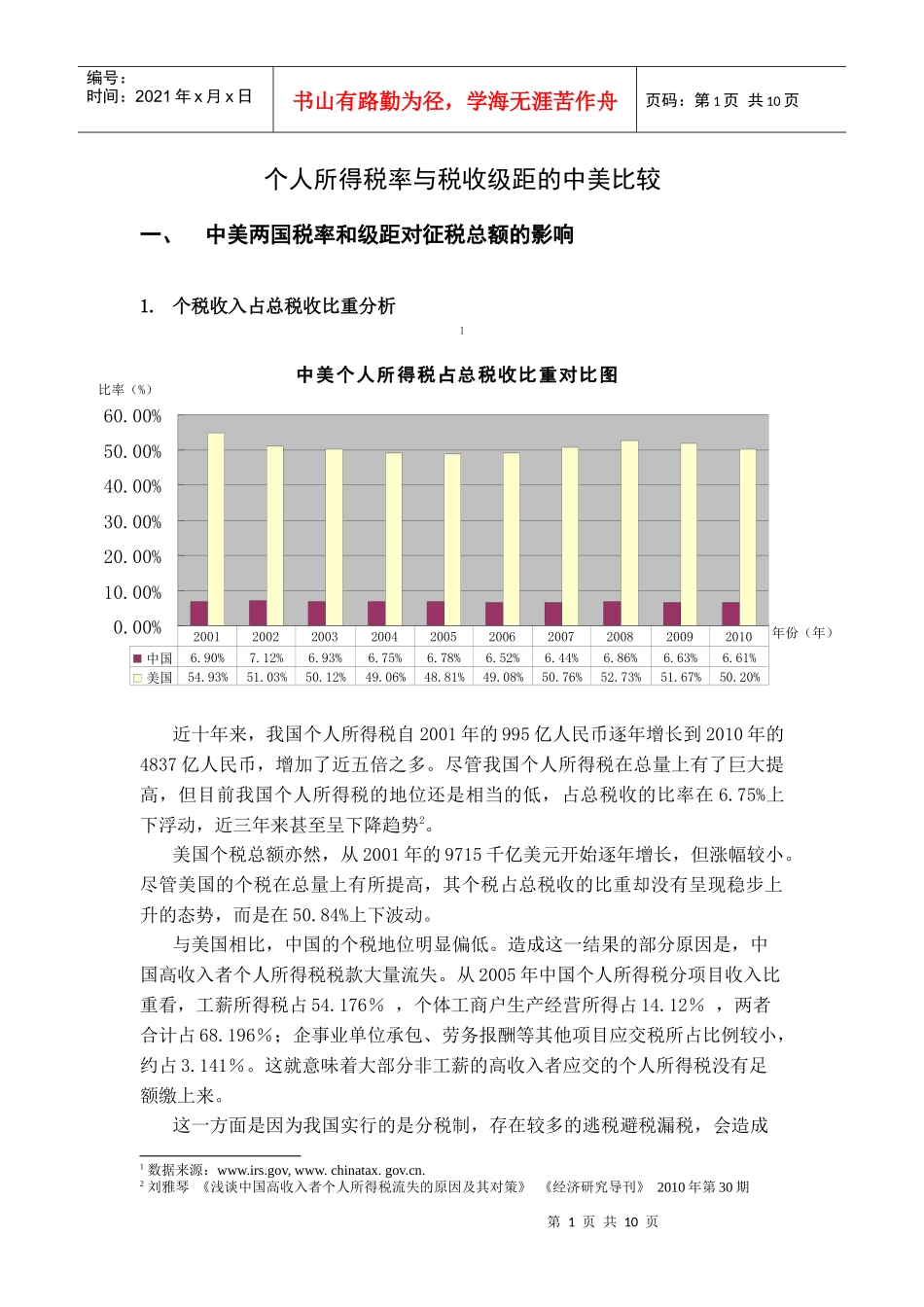

个税收入占总税收比重分析1近十年来,我国个人所得税自2001年的995亿人民币逐年增长到2010年的4837亿人民币,增加了近五倍之多

尽管我国个人所得税在总量上有了巨大提高,但目前我国个人所得税的地位还是相当的低,占总税收的比率在6

75%上下浮动,近三年来甚至呈下降趋势2

美国个税总额亦然,从2001年的9715千亿美元开始逐年增长,但涨幅较小

尽管美国的个税在总量上有所提高,其个税占总税收的比重却没有呈现稳步上升的态势,而是在50

84%上下波动

与美国相比,中国的个税地位明显偏低

造成这一结果的部分原因是,中国高收入者个人所得税税款大量流失

从2005年中国个人所得税分项目收入比重看,工薪所得税占54

176%,个体工商户生产经营所得占14

12%,两者合计占68

196%;企事业单位承包、劳务报酬等其他项目应交税所占比例较小,约占3

这就意味着大部分非工薪的高收入者应交的个人所得税没有足额缴上来

这一方面是因为我国实行的是分税制,存在较多的逃税避税漏税,会造成1数据来源:www

gov,www

chinatax

2刘雅琴《浅谈中国高收入者个人所得税流失的原因及其对策》《经济研究导刊》2010年第30期中美个人所得税占总税收比重对比图0

00%年份(年)比率(%)中国6

61%美国54

20%200120