第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共18页第十二章租赁会计第一节租赁会计概述一、租赁的特点(一)租赁的定义租赁是指在约定期间内,出租人将资产使用权让与承租人并收取租金的协议

租赁作为一种经济活动,习惯上称为租赁业务

租赁有广义与狭义之分,广义的租赁泛指一切财产使用权的有偿转让活动,包括以融资为主要目的、以设备为主要对象的租赁,以及为满足短期、临时需要,以动产或不动产为对象的租赁;狭义的租赁仅指融资租赁

(二)租赁的特点1.所有权与使用权相分离任何租赁业务,租赁期内,出租人出让或承租人取得的只是资产的使用权,租赁资产的所有权仍归出租人

租期届满,租赁资产的所有权要么归还给出租人,要么由承租人廉价购买,具体应视租约的规定

因此,租赁资产的所有权与使用权分离是租赁业务的主要特征

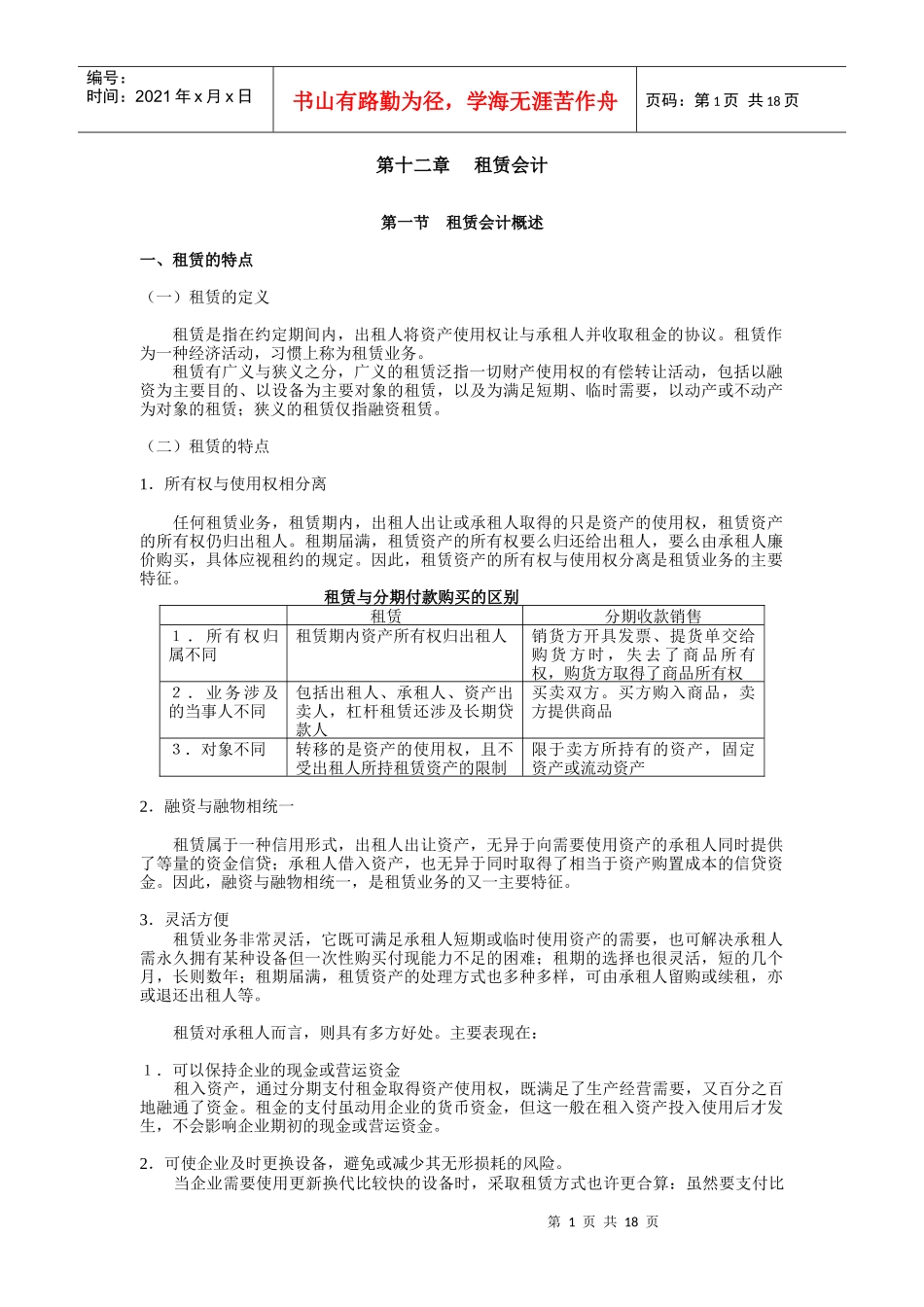

租赁与分期付款购买的区别租赁分期收款销售1.所有权归属不同租赁期内资产所有权归出租人销货方开具发票、提货单交给购货方时,失去了商品所有权,购货方取得了商品所有权2.业务涉及的当事人不同包括出租人、承租人、资产出卖人,杠杆租赁还涉及长期贷款人买卖双方

买方购入商品,卖方提供商品3.对象不同转移的是资产的使用权,且不受出租人所持租赁资产的限制限于卖方所持有的资产,固定资产或流动资产2.融资与融物相统一租赁属于一种信用形式,出租人出让资产,无异于向需要使用资产的承租人同时提供了等量的资金信贷;承租人借入资产,也无异于同时取得了相当于资产购置成本的信贷资金

因此,融资与融物相统一,是租赁业务的又一主要特征

3.灵活方便租赁业务非常灵活,它既可满足承租人短期或临时使用资产的需要,也可解决承租人需永久拥有某种设备但一次性购买付现能力不足的困难;租期的选择也很灵活,短的几个月,长则数年;租期届满,租赁资产的处理方式也多种多样,可由承租人留购或续租,亦或退还出租人等