第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页第五章会计凭证第一节会计凭证的概念、意义和种类一、会计凭证的概念会计凭证是记录经济业务事项发生或完成情况的书面证明,也是登记账簿的依据

一切会计凭证都必须经过有关人员的严格审核,只有经过审核无误的会计凭证,才能作为登记账簿的依据

二、会计凭证的意义合法地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一,也是会计核算工作的起点;是会计核算的基础工作,也是对经济业务活动进行核算和监督的基本环节

会计凭证在会计核算中具有以下三方面的意义:(一)记录经济业务,提供记账依据(二)明确经济责任,强化内部控制(三)监督经济活动,控制经济运行三、会计凭证的种类会计凭证多种多样,按其编制的程序和用途分为原始凭证和记账凭证

记账凭证将原始凭证中的一般数据转化为会计语言,是介于原始凭证与账簿记录之间的中间环节,是登记明细分类账户和总分类账户的依据

第二节原始凭证一、原始凭证的概念原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据

原始凭证主要起证明属于会计事项的经济业务实际发生和完成情况的作用,凡是没有这种作用的一切单据,如材料或商品的请购单、经济合同、派工单等,均不能作为进行会计核算的原始凭证,而只能作为原始凭证的附件

以下不属于原始凭证:第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页【例题·单选题】下面不属于原始凭证的是()

运费结算凭证『正确答案』C【例题·单选题】下列各项中,属于原始凭证的是()

银行对账单B

购销合同书C

银行存款余额调节表D

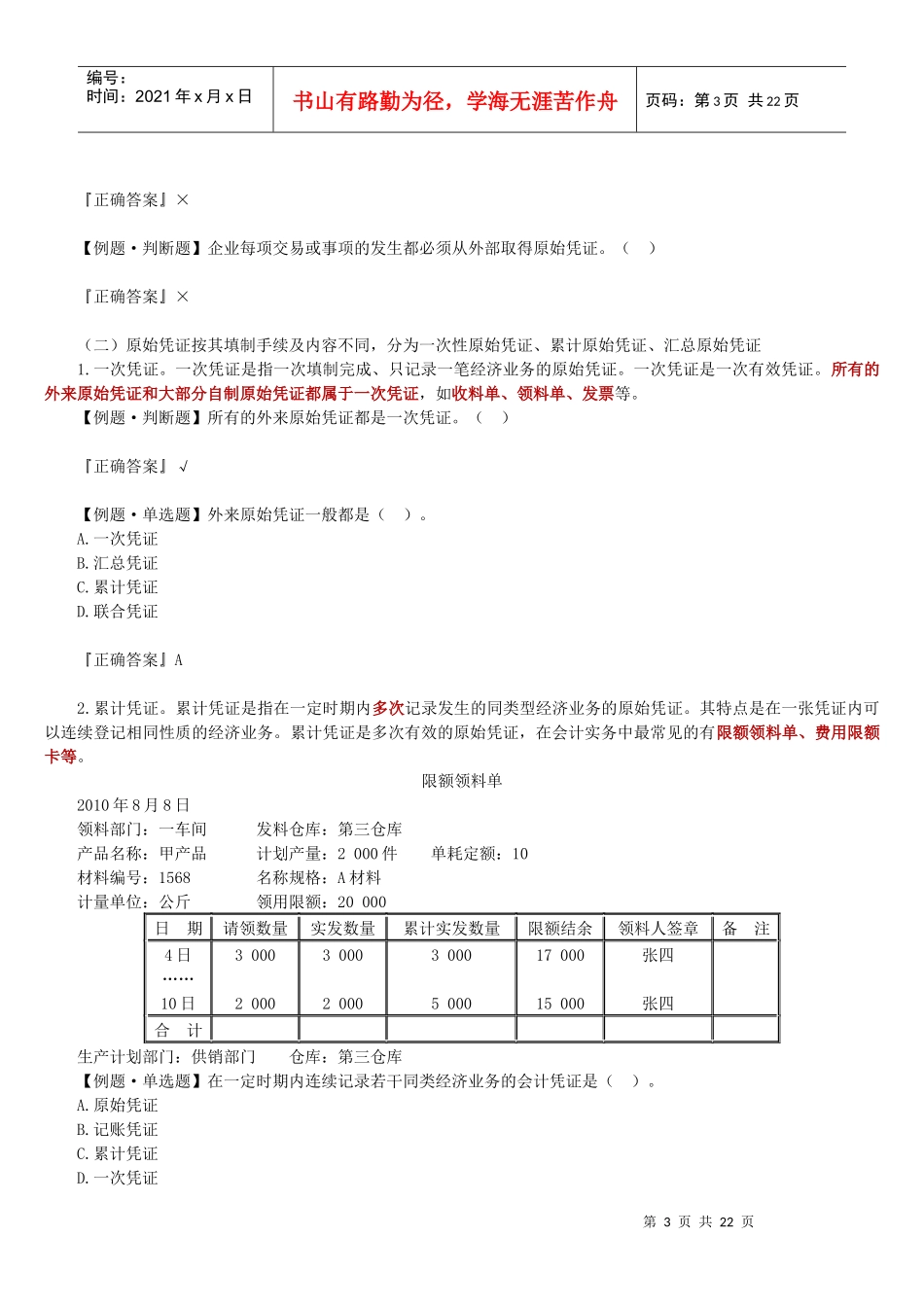

账存实存对比表『正确答案』D二、原始凭证的种类(重点)(一)原始凭证按其来源不同,分为外来原