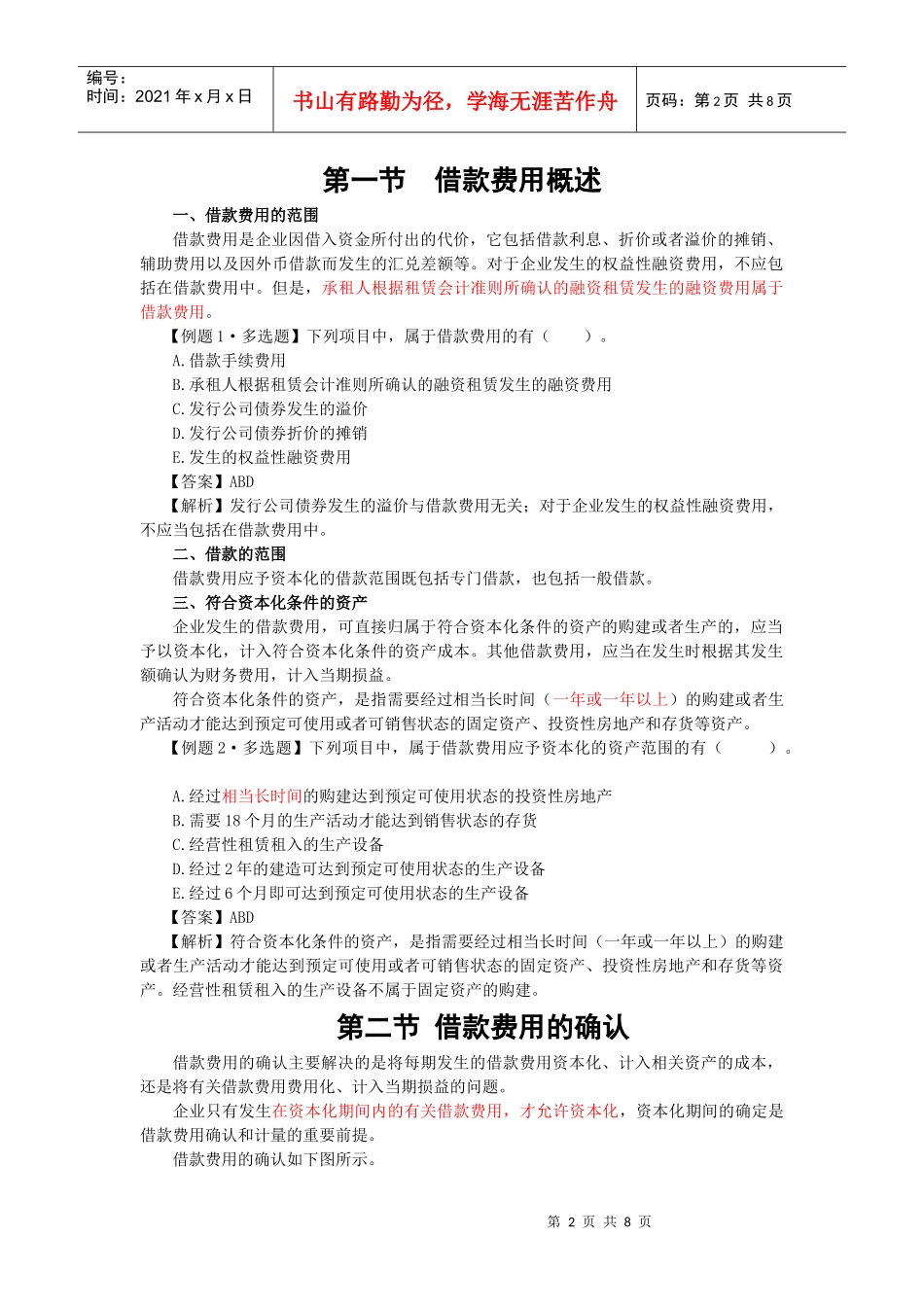

第1页共8页年度题型借款费用借款费用概述符合资本化条件的资产借款的范围借款费用的确认借款费用开始资本化的时点借款费用暂停资本化的时间借款费用的计量借款费用停止资本化的时点借款利息资本化金额的确定借款辅助费用资本化金额的确定借款费用的范围外币专门借款汇兑差额资本化金额的确定编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第十七章借款费用本章考情分析本章阐述借款费用的确认和计量

近3年考题为客观题,虽然分数不高,但仍属于比较重要章节

本章应关注的主要内容有:(1)借款费用的确认;(2)借款费用的计量等

学习本章应注意的问题:(1)掌握借款费用的概念及其范围;(2)掌握借款费用开始资本化、暂停资本化和停止资本化的条件;(3)掌握借款费用资本化金额的计算等

近3年题型题量分析表2010年2009年(新制度)2009年(原制度)2008年题量分值题量分值题量分值题量分值单项选择题2344合计342011年教材主要变化教材修改内容:删除了借款辅助费用资本化金额的确定

本章基本结构框架第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页第一节借款费用概述一、借款费用的范围借款费用是企业因借入资金所付出的代价,它包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等

对于企业发生的权益性融资费用,不应包括在借款费用中

但是,承租人根据租赁会计准则所确认的融资租赁发生的融资费用属于借款费用

【例题1·多选题】下列项目中,属于借款费用的有()

借款手续费用B

承租人根据租赁会计准则所确认的融资租赁发生的融资费用C

发行公司债券发生的溢价D

发行公司债券折价的摊销E

发生的权益性融资费用【答案】ABD【解析】发行公司债券发生的溢价与借款费用无关;对于企业发生的权益性融资费用,不应当包括在借款费