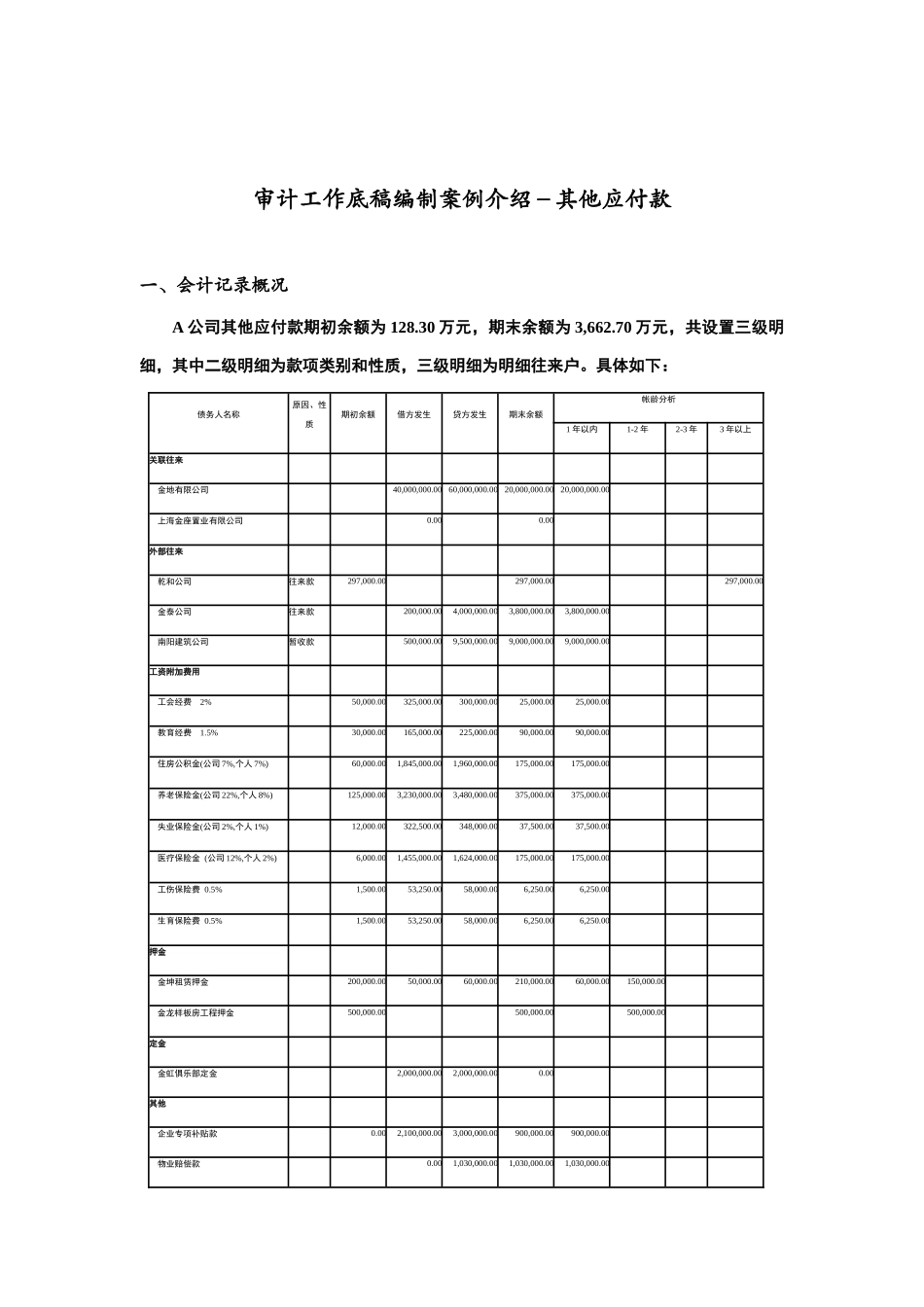

审计工作底稿编制案例介绍-其他应付款一、会计记录概况A公司其他应付款期初余额为128.30万元,期末余额为3,662.70万元,共设置三级明细,其中二级明细为款项类别和性质,三级明细为明细往来户。具体如下:债务人名称原因、性质期初余额借方发生贷方发生期末余额帐龄分析1年以内1-2年2-3年3年以上关联往来金地有限公司40,000,000.0060,000,000.0020,000,000.0020,000,000.00上海金座置业有限公司0.000.00外部往来乾和公司往来款297,000.00297,000.00297,000.00金泰公司往来款200,000.004,000,000.003,800,000.003,800,000.00南阳建筑公司暂收款500,000.009,500,000.009,000,000.009,000,000.00工资附加费用工会经费2%50,000.00325,000.00300,000.0025,000.0025,000.00教育经费1.5%30,000.00165,000.00225,000.0090,000.0090,000.00住房公积金(公司7%,个人7%)60,000.001,845,000.001,960,000.00175,000.00175,000.00养老保险金(公司22%,个人8%)125,000.003,230,000.003,480,000.00375,000.00375,000.00失业保险金(公司2%,个人1%)12,000.00322,500.00348,000.0037,500.0037,500.00医疗保险金(公司12%,个人2%)6,000.001,455,000.001,624,000.00175,000.00175,000.00工伤保险费0.5%1,500.0053,250.0058,000.006,250.006,250.00生育保险费0.5%1,500.0053,250.0058,000.006,250.006,250.00押金金坤租赁押金200,000.0050,000.0060,000.00210,000.0060,000.00150,000.00金龙样板房工程押金500,000.00500,000.00500,000.00定金金虹俱乐部定金2,000,000.002,000,000.000.00其他企业专项补贴款0.002,100,000.003,000,000.00900,000.00900,000.00物业赔偿款0.001,030,000.001,030,000.001,030,000.00合计1,283,000.0052,299,000.0087,643,000.0036,627,000.0035,680,000.00650,000.000.00297,000.00二、审计目标(一)确定其他应付款的发生及偿还记录是否完整;(二)确定其他应付款的余额是否正确;(三)确定其他应付款在会计报表上的披露是否充分。三、审计工作底稿编制介绍及相关提示(一)执行“获取或编制其他应付款明细表,复核加计正确并与总帐数、报表数和明细帐合计数核对是否相符”审计程序1、向客户索取或编制“其他应付款未审数增减变动明细表”(底稿见索引F11-1);2、复核加计正确并与总账数、报表数核对相符,标注相应的审计标识;3、分析复核其他应付款各明细余额的性质,按照《企业会计制度》的规定,分类列示各明细。提示:1、核对时需要注意可能有客户已经在明细帐基础上自行重分类调整会计报表其他应付款项目,核对时需要甄别;“审计调整”与“审定数”在该项目审定后录入。2、一般单位均可能存在期末余额不大但发生频繁且混在一起的“其他应付款-其他”项目,该余额必须对期末余额按最明细项目进行分解,并对其中明细项目当期的发生额进行查验,执行相关审计程序。(二)执行“请被审计单位协助,在明细表上标出至审计日止已经支付的其他应付款项,抽查付款凭证、银行对帐单,验明发生日期的合理性”审计程序通过对期后相关其他应付款已支付凭证及有关情况来分析年末余额存在的合理性、真实性,相关执行程序见索引、。(三)执行“选择金额较大和异常的明细帐户余额,检查其原始凭证,并向债权人函询”审计程序通过对其他应付款明细表分析,确定金地有限公司、金座置业为金额较大项目,金泰公司、南阳建筑公司、企业专项补贴款、物业赔偿款等为较为异常项目,相关执行检查原始凭证程序见索引,函证程序见索引。提示:对于大额、异常以及与公司无正常业务往来的科目必须查清相关往来发生明细内容、相关资金进出对应单位,向客户询问相关往来发生的原因,很可能其中隐含不正常内容,必须加以重视。(四)执行“对其他应付款借方余额,应采用同其他应收款相同程序,并审验其真实性,决定是否进行重分类”审计程序A公司无其他应付款借方余额,本程序不适用。提示:被审计单位可能存在期末余额不大但发生频繁且混在一起的“其他应付款-其他”项目,该余额无论借方还是贷方余额均要分析至最明细项目,该余额若出现借方余额,切忌不分析借方余额产生的原...