摘要改革开放以来,我国的中小企业得到迅速发展,在扩大社会就业、发展地方经济、增加财政收入等方面发挥着越来越重要的作用

近几年来由于种种原因,许多中小企业的发展陷入停滞不前甚至破产的境地

造成这一问题的主要原因之一,就是中小企业融资难的问题得不到很好的解决

本文通过对辽南五市县中小企业的融资现状调查的实例(参考资料:郑海章,《中小企业融资问题调查》,中国中小企业,2003—(3)),由此及彼,总结了中国中小企业融资难的原因,并结合北京市商业银行的实践及其他金融机构的经验(参考资料:李冰,《金融产品开发与中小企业融资需求》,中国中小企业,2003—(2)),提出了解决中小企业融资难问题的对策:(1)中小企业要走自我积累,自我完善的道路,尽快提高企业信用程度,提高企业融资能力;(2)发挥政府功能,大力支持中小企业健康发展,培植优质的信贷客体;(3)金融机构的大力支持

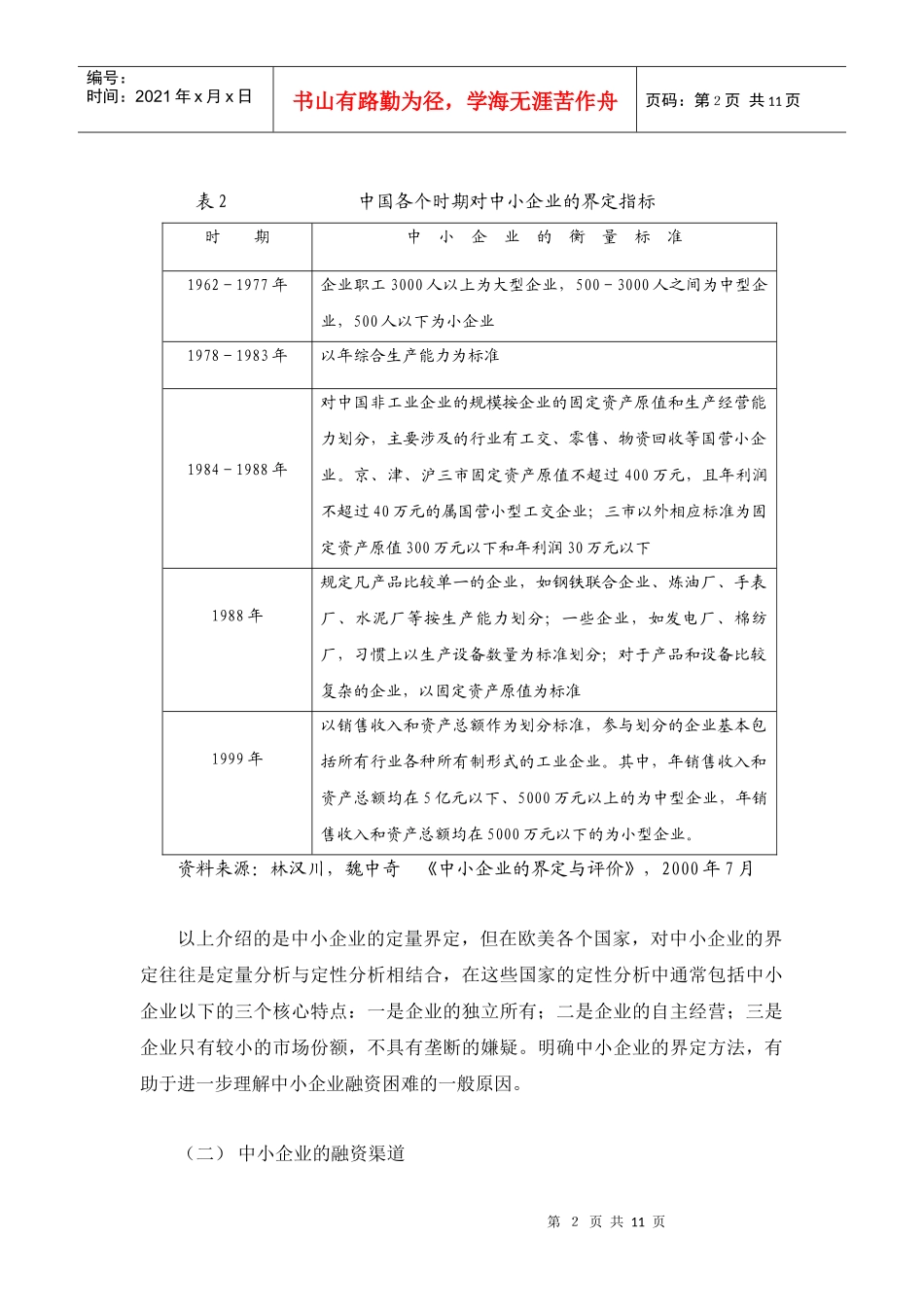

关键词:中小企业融资渠道资产信用金融机构第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页我国中小企业融资渠道问题分析一、中小企业的界定及融资渠道(一)中小企业的界定中小企业的界定通常分为定量界定和定性界定两种方法

定量界定涉及的指标主要有以下三类,即雇员人数、资本规模和年均经营额

世界各国三类指标的上限及下限各不相同,而且同一国家在不同时期的指标区间也不相同

以下的表格大致能说明这一点

表1部分国家对中小企业界定的雇员指标单位:人国家雇员人数美国【5,500】加拿大【5,500】巴西【5,250】法国【10,500】新加坡【0,100】英国制造业【0,200】;建筑、采矿业【1,25】日本制造、采矿、运输业【0,300】;建筑业【0,300】;零售业【0,50】韩国制造、采矿、运输业【0,300】;建筑业【0,200】;批发业【0,50】;商业及其他服务业【0,20】资料