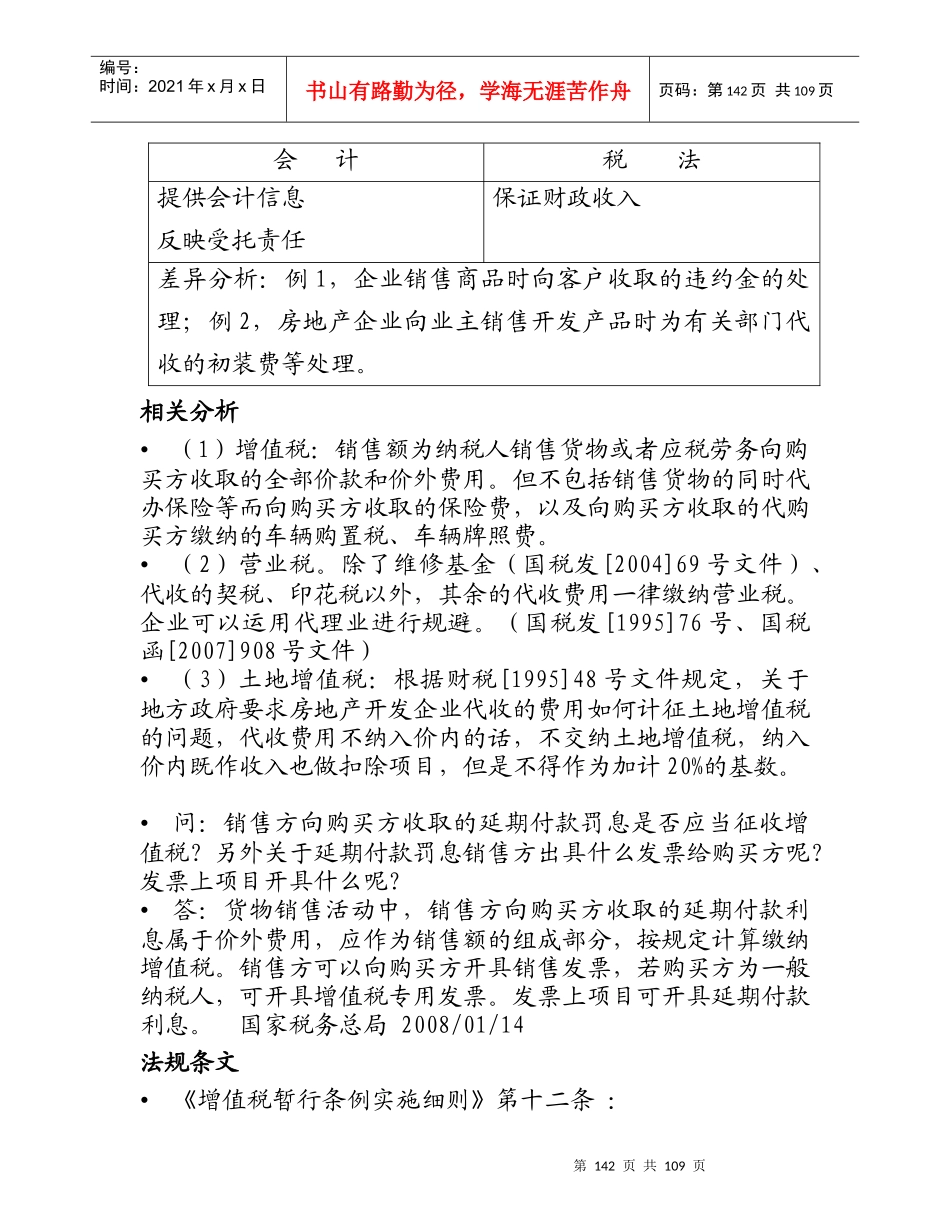

第141页共109页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第141页共109页会计与税法的差异及纳税调整讲课提纲第一章会计与税法差异的概述第二章存货准则与税法差异分析及纳税调整第三章长期股权投资准则与税法差异分析及纳税调整第四章投资性房地产准则与税法差异分析及纳税调整第五章固定资产准则与税法差异分析及纳税调整第六章无形资产准则与税法差异分析及纳税调整第七章非货币性资产交换准则与税法差异分析及纳税调整第八章职工薪酬准则与税法差异分析及纳税调整第九章收入准则与税法差异分析及纳税调整(含政府补助)第十章金融工具确认和计量准则与税法差异分析及纳税调整第一章会计与税法差异的概述提纲:一、会计与税法产生差异的根源(一)会计目标与税收立法宗旨比较(二)会计核算的基础与税法比较(三)会计核算的计量属性与税法比较(四)会计信息质量要求与税收立法原则比较二、会计与税法差异的处理方法(一)纳税调整(二)所得税会计一、会计与税法产生差异的根源(一)会计目标与税收立法宗旨比较第142页共109页第141页共109页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第142页共109页会计税法提供会计信息反映受托责任保证财政收入差异分析:例1,企业销售商品时向客户收取的违约金的处理;例2,房地产企业向业主销售开发产品时为有关部门代收的初装费等处理

相关分析•(1)增值税:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用

但不包括销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费

•(2)营业税

除了维修基金(国税发[2004]69号文件)、代收的契税、印花税以外,其余的代收费用一律缴纳营业税

企业可以运用代理业进行规避

(国税发[1995]76号、国税函[2007]908号文件)•(3)土