后危机时代,房地产企业进入新一轮洗牌,如何加强风险控制,探索微利时代下的盈利之道

不少前瞻性企业开始启动了房地产的全面预算管理,目标是全面提升企业对计划、协调、控制和业绩评价的能力,通过全面预算管理,让管理者和广大员工知道:要实现公司的战略和年度经营目标,需要开工多少项目,在什么时间开工,如何把握销售节奏;在哪些区域进行项目布局;如何合理规划产品类型;如何合理筹划资金安排,进行资金调配;完成任务需要什么样的人以及如何进行人员安排与储备

下面,我们结合房地产企业的管理特点,从“经营计划—预算编制—执行控制—预算调整—预算分析—预算考核”六个方面,和大家一起分享我们的研究成果——新一代的地产企业全面预算管理

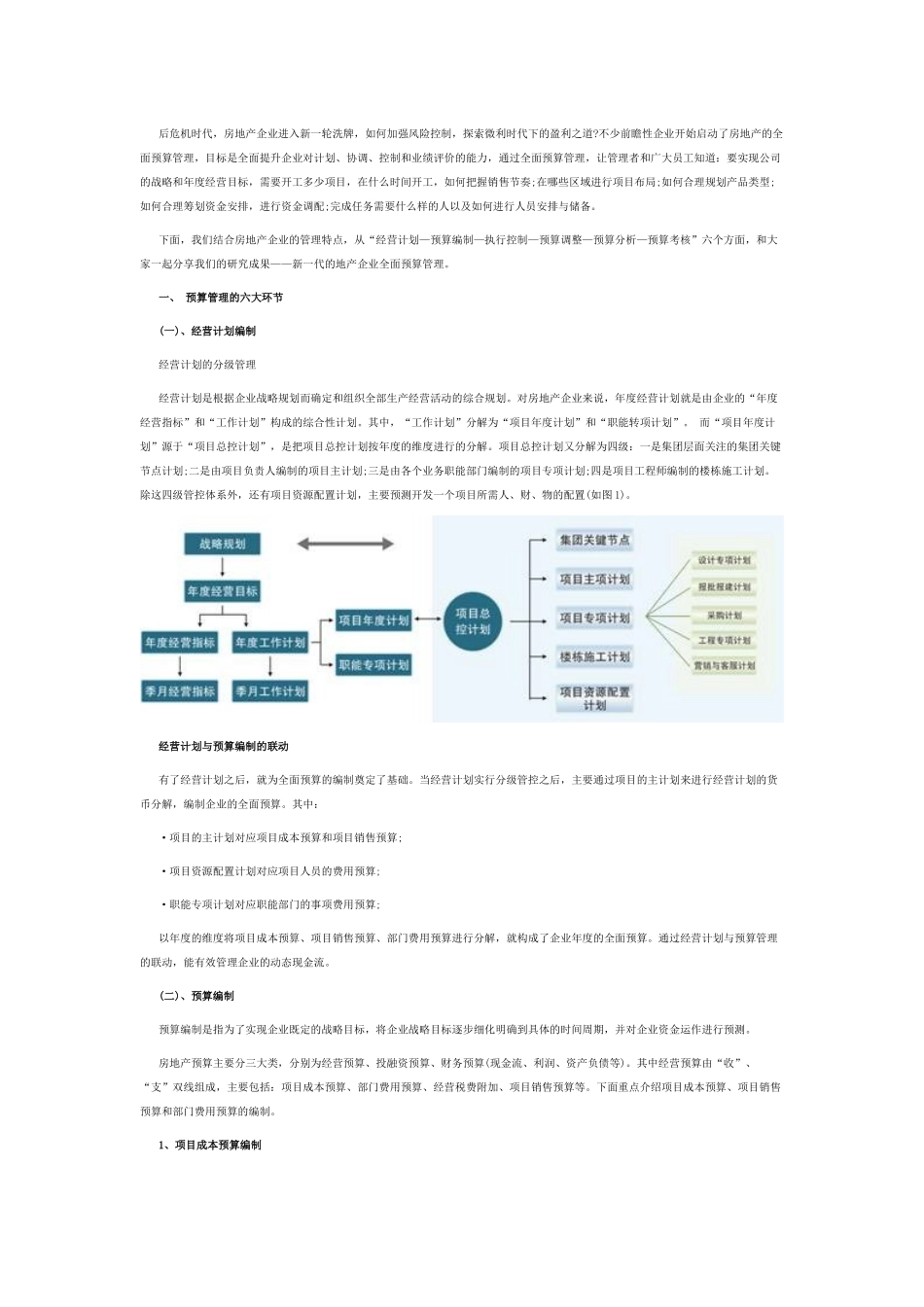

一、预算管理的六大环节(一)、经营计划编制经营计划的分级管理经营计划是根据企业战略规划而确定和组织全部生产经营活动的综合规划

对房地产企业来说,年度经营计划就是由企业的“年度经营指标”和“工作计划”构成的综合性计划

其中,“工作计划”分解为“项目年度计划”和“职能转项计划”

而“项目年度计划”源于“项目总控计划”,是把项目总控计划按年度的维度进行的分解

项目总控计划又分解为四级:一是集团层面关注的集团关键节点计划;二是由项目负责人编制的项目主计划;三是由各个业务职能部门编制的项目专项计划;四是项目工程师编制的楼栋施工计划

除这四级管控体系外,还有项目资源配置计划,主要预测开发一个项目所需人、财、物的配置(如图1)

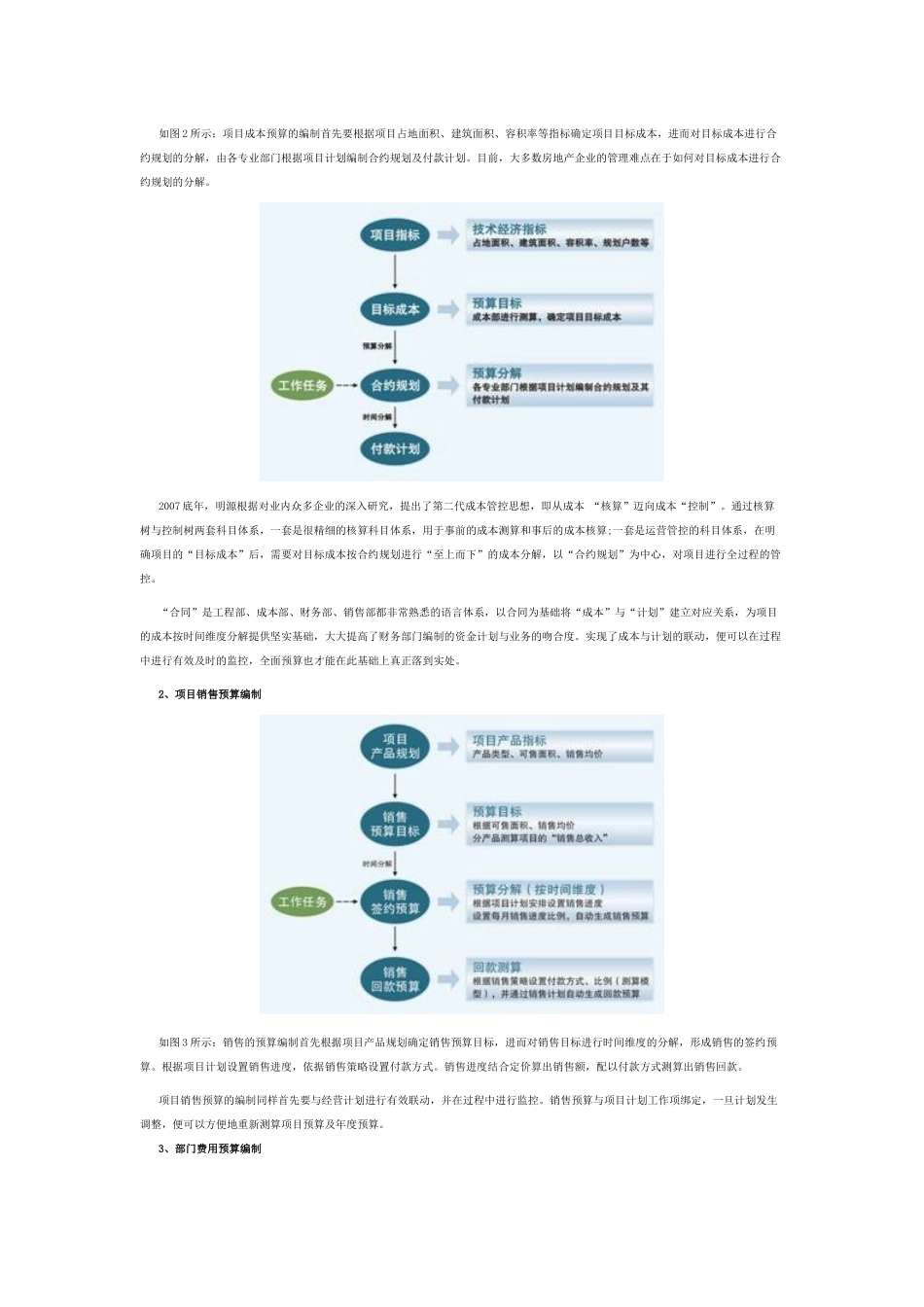

经营计划与预算编制的联动有了经营计划之后,就为全面预算的编制奠定了基础

当经营计划实行分级管控之后,主要通过项目的主计划来进行经营计划的货币分解,编制企业的全面预算

其中:·项目的主计划对应项目成本预算和项目销售预算;·项目资源配置计划对应项目人员的费用预算;·职能专项计划对应职能部门的事项费用预算;以年度的维度将项目成本预算、项目销售预算、部门费用预算进行分解,